11. Dezember 2024

8 Minuten

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) durch die Europäische Union wird Nachhaltigkeit zunehmend zum verpflichtenden Bestandteil der Unternehmensberichterstattung. Gemäß dieser EU-weiten Richtlinie, die ab 2024 schrittweise in Kraft tritt, müssen Unternehmen umfassend über ihre Umwelt-, Sozial- und Governance-Massnahmen (ESG-Kriterien) berichten. Dabei hängt der Erfolg einer nachhaltigen Unternehmensstrategie maßgeblich von der Integration und Motivation der Mitarbeitenden ab. Die Mitarbeiterbeteiligung kann hier ein entscheidender Hebel sein, indem sie zum einen eine direkte Verbindung zwischen Belegschaft und Unternehmensstrategie schafft und zum anderen gleichzeitig soziale und ökologische Nachhaltigkeitsziele unterstützt.

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) wird Nachhaltigkeit von einer freiwilligen Aufgabe zu einem verpflichtenden Element unternehmerischen Handelns. Die neue EU-weite Richtlinie wurde entwickelt, um sicherzustellen, dass Unternehmen detailliert über ihre Umwelt-, Sozial- und Governance-Leistungen (ESG-Kriterien) berichten und so Transparenz und Verantwortung in der Geschäftswelt hergestellt wird. Ab 2024 gilt die CSRD schrittweise für Unternehmen in der EU und erweitert die bisherigen Berichtspflichten, wie sie in der Non-Financial Reporting Directive (NFRD) festgelegt waren. Ziel der neuen Richtlinie ist es, nachhaltige Investitionen zu fördern, das Vertrauen der Stakeholder zu stärken und den Übergang zu einer nachhaltigen Wirtschaft in der EU zu beschleunigen.

Die CSRD stellt damit neue Anforderungen an die Unternehmen, die sowohl den Umfang als auch die Tiefe der Berichterstattung betreff en. Künftig müssen diese nicht nur ihre finanzielle Performance, sondern auch ihre sozialen und ökologischen Auswirkungen offenlegen. Dazu gehören Angaben zu Klimaschutzmaßnahmen, Ressourceneffizienz, Arbeitnehmerrechten, Chancengleichheit und Governance Strukturen. Besondere Bedeutung hat dabei das Prinzip der doppelten Materialität: Unternehmen müssen sowohl darlegen, wie sich ihre Geschäftstätigkeit auf Umwelt und Gesellschaft auswirkt (Inside-Out-Perspektive), als auch, wie ökologische und soziale Risiken das Unternehmen beeinflussen können (Outside-In-Perspektive).

Die CSRD verlangt zudem eine einheitliche Berichterstattung auf Basis der European Sustainability Reporting Standards (ESRS). Diese Standards definieren klare Leitlinien und Kennzahlen für die Erfassung von ESG-Daten und ermöglichen so eine vergleichbare und überprüfbare Nachhaltigkeitsberichterstattung. Die Anforderungen betreffen nicht nur Großunternehmen, sondern auch viele kleine und mittelständische Unternehmen (KMUs), die in Lieferketten eingebunden sind. Unternehmen müssen nun umfangreiche Prozesse implementieren, um ESG Daten zu erheben, zu analysieren und in ihre Geschäftsstrategien zu integrieren.

Mitarbeiterbeteiligung ist nicht nur ein Instrument zur Steigerung der Motivation und Bindung der Belegschaft, sondern kann auch zur Erreichung von Nachhaltigkeitszielen beitragen. Das zeigt die 2023 veröffentlichte Studie “Employee Financial Participation and Corporate Social and Environmental Performance” von Braam et al. Die Autoren untersuchen den Einfluss verschiedener Beteiligungsmodelle – wie Aktienoptionen, Gewinnbeteiligung und Kapitalbeteiligung – auf die soziale und ökologische Leistung von Unternehmen. Dabei wird besonders deutlich, dass breit angelegte Kapitalbeteiligungspläne, die allen Mitarbeitenden zugänglich sind, signifikant zur Verbesserung der Corporate Sustainability Performance (CSP) beitragen.

Zunächst fördern sie die Stakeholder-Orientierung, da Mitarbeitende sich stärker mit den langfristigen Zielen des Unternehmens identifizieren. Dieses Engagement erstreckt sich nicht nur auf wirtschaftliche, sondern auch auf soziale und ökologische Ziele. Zweitens wird das Konzept des psychologischen Eigentums gestärkt: Mitarbeitende, die finanziell beteiligt sind, entwickeln ein Gefühl von Verantwortung und Identifikation mit dem Unternehmen. Drittens schaffen solche Modelle eine stärkere Verbindung zwischen internen und externen Stakeholdern, da sie die Wahrnehmung der Mitarbeitenden für die gesellschaftliche Rolle ihres Unternehmens erweitern.

Demgegenüber weisen reine Gewinnbeteiligungspläne, die nicht mit einer Kapitalbeteiligung kombiniert sind, in der Regel eine geringere CSP auf. Diese Pläne fördern zwar kurzfristige Leistung, bieten jedoch keine Anreize für langfristige Investitionen in soziale oder ökologische Nachhaltigkeit.

Des Weiteren wird von den Autoren dargelegt, dass soziale und ökologische Investitionen zwar häufig als Kosten wahrgenommen werden, jedoch langfristig signifikante Synergien generieren können. Unternehmen mit hoher CSP profitieren von einer verbesserten Reputation, stärkeren Beziehungen zu externen Stakeholdern sowie einer höheren Loyalität der Belegschaft. Dies bestätigt die Theorie der Legitimität und Unternehmensreputation, wonach soziale und ökologische Investitionen die Glaubwürdigkeit und Wettbewerbsfähigkeit eines Unternehmens stärken.

Prämierung des Ideenwettbewerbs „wejot” . Das Projekt der EJOT Gruppe verbindet Ideen der Beschäftigten zur CO2-Reduzierung mit einer Mitarbeiterkapitalbeteiligung, die unmittelbar an die jährlich festgelegten Klimaziele gekoppelt ist. Der bekannte Wetter- und Klimaexperte Karsten Schwanke (5. von rechts) ist Schirmherr des Projektes und Mitglied der Jury des EJOT Ideenwettbewerbs

Bei dem Büromöbelhersteller Sedus basiert das Nachhaltigkeitsverständnis auf den drei Säulen Soziales, Ökologie und Ökonomie. Dabei setzt das Unternehmen bereits seit den 1950er-Jahren u.a. auf die Mitarbeiterbeteiligung. Ergänzt wird dieses Modell durch eine Vielzahl von Maßnahmen im Bereich der sozialen Nachhaltigkeit. Dazu zählen ergonomische Arbeitsplätze, Gesundheitsprogramme, Sportangebote und eine betriebliche Verpflegung mit regionalen und nachhaltigen Produkten. Darüber hinaus fördert Sedus seine soziale Verantwortung durch zwei Stiftungen, die zum einen Wissenschaft und Umweltschutz sowie zum anderen Projekte für benachteiligte Kinder unterstützt. Diese Kombination aus finanzieller Beteiligung der Beschäftigten, sozialem Engagement und ökologischer Verantwortung zeigt, wie eine ganzheitliche Nachhaltigkeitsstrategie aussehen kann, die nicht nur die Anforderungen der CSRD-Richtlinien erfüllt, sondern Sedus auch als attraktiver Arbeitgeber und gesellschaftlich verantwortliches Unternehmen positioniert.

Auch der Snackhersteller Seeberger verknüpft seine sozialen Nachhaltigkeitsziele mit einer Mitarbeiterbeteiligung. Seit 1984 profitieren die Mitarbeitenden von einem Gewinnbeteiligungsmodell, das durch kapitalbasierte Programme zur Vermögensbildung ergänzt wurde. Gleichzeitig setzt Seeberger auf eine stärkere Einbindung der Belegschaft in die Unternehmensgestaltung und eine verbindende Unternehmenskultur, was unter anderem mit dem Projekt wie „Ein Seeberger” gezielt gefördert wird. Damit erfüllt das Unternehmen auch Anforderungen der CSRD hinsichtlich Transparenz und Mitbestimmung. Grundsätzlich bedeutet nachhaltiges Handeln für Seeberger, dass sie ihre Handlungs- und Arbeitsumfelder so gestalten, dass auch zukünftige Generationen auskömmlich leben und arbeiten können. Dazu hat Seeberger neben der Mitarbeiterbeteiligung weitere konkrete Maßnahmen in die Wege geleitet und umgesetzt wie z.B. die Erstellung von Klimabilanzen zur Ableitung konkreter CO₂-Einsparungen sowie Nachhaltigkeitsleitlinien für Lieferanten.

Ein besonders innovatives Beispiel liefert EJOT, das bis 2035 klimaneutral werden möchte. Im Rahmen des Programms „wejot” können Mitarbeitende Teile ihres Gehalts investieren, die vom Unternehmen aufgestockt werden, wenn CO₂-Reduktionsziele erreicht werden. Diese Mittel fließen in interne Nachhaltigkeitsprojekte, die den ökologischen Fußabdruck des Unternehmens verringern. Darüber hinaus hat EJOT einen Ideenwettbewerb ins Leben gerufen, bei dem Mitarbeitende Vorschläge zur CO₂-Reduktion einbringen können. Bereits über 800 Ideen wurden gesammelt und teilweise umgesetzt. Diese Maßnahmen fördern nicht nur das Engagement der Mitarbeitenden, sondern machen Klimaschutz zu einem integralen Bestandteil der Unternehmenskultur. Das Befestigungstechnikunternehmen verbindet so auf innovative Weise ökologische Nachhaltigkeit, wirtschaftliche Leistung und soziale Verantwortung und zeigt, wie Unternehmen die Motivation ihrer Belegschaft nutzen können, um ökologische Ziele zu erreichen.

Mitarbeiterbeteiligung ist mehr als nur ein Mittel zur Mitarbeitermotivation und -bindung. Sie kann als ein strategisches Instrument genutzt werden, um soziale und ökologische Nachhaltigkeitsziele zu erreichen. Kapital- und Gewinnbeteiligungsmodelle fördern als soziale Dimension der Nachhaltigkeit Chancengleichheit, finanzielle Sicherheit und Arbeitszufriedenheit der Beschäftigten. Zugleich fördern sie auch die Governance, indem sie Transparenz und Mitbestimmung stärken. Breit angelegte Kapitalbeteiligungsmodelle ermöglichen es hierbei den Mitarbeitenden, aktiv an der Unternehmensgestaltung teilzunehmen, was die Governance-Strukturen verbessert und das Vertrauen der Stakeholder erhöht. Zu guter Letzt kann die Mitarbeiterbeteiligung auch eine Brücke zwischen sozialer und ökologischer Nachhaltigkeit schlagen, indem finanzielle Anreize genutzt werden, um die Motivation der Mitarbeitenden für Klimaschutz und Ressourcenschonung zu steigern.

Unternehmen, die auf breit angelegte und klar definierten Nachhaltigkeitszielen verknüpfte Beteiligungsmodelle setzen, können somit nicht nur ihre ESG-Ziele (Umwelt, Soziales, Governance) erreichen und den Anforderungen der neuen Corporate Sustainability Reporting Directive (CSRD) gerecht werden, sondern auch langfristige Wettbewerbsvorteile sichern. Denn sie profitieren von einer besseren Reputation, stärkeren Beziehungen zu Stakeholdern und einer höheren Loyalität der Belegschaft. Diese Vorteile führen zu einer stabileren wirtschaftlichen Performance und einem besseren Zugang zu Finanzierungen, da Investoren zunehmend Wert auf Nachhaltigkeit legen. Durch die Kombination finanzieller Anreize mit sozialen und ökologischen Maßnahmen schaffen sie zudem eine nachhaltige und resiliente Zukunft – für ihre Mitarbeitenden, ihre Stakeholder und die Gesellschaft.

Für die freiwillige ESG-Berichterstattung dienten bisher unterschiedliche Standards wie die Global Reporting Initiative (GRI), der Deutsche Nachhaltigkeitskodex oder der UN Global Compact als Richtlinie. Die GRI-Standards wurden dabei weltweit am häufigsten genutzt. Sie bieten Unternehmen weltweit sowohl einen zuverlässigen Rahmen als auch Orientierungshilfe für das Reporting über ihre nachhaltigkeitsbezogenen Auswirkungen. Unter dem Standard GRI 401-2 werden Angaben zu betrieblichen Leistungen gemacht, die vollzeitbeschäftigten Angestellten standardmäßig angeboten werden. Dazu gehören u.a. Lebensversicherung, Altersversorgung, Aktienbeteiligung und sonstige.

Mit der CSRD läutet die EU einen Paradigmenwechsel in der ESG-Berichterstattung ein: Um mehr Transparenz und Vergleichbarkeit unter den großen und mittelständischen Unternehmen zu schaffen, werden betroffene Unternehmen erstmals dazu verpflichtet, mit den European Sustainability Reporting Standards (ESRS) umfassende Informationen zu Umwelt-, Sozial- und Governance-Aspekten innerhalb des Lageberichts offenzulegen. Genau wie die Finanzkennzahlen unterliegen diese Angaben auch der Prüfungspflicht im Zuge der Jahresabschlussprüfung.

Die Standards sind in vier Gruppen unterteilt: Allgemein, Umwelt, Soziales und Governance. Unter den sozialen Standards werden mit dem ESRS S1 Themen abgefragt, die die eigenen Mitarbeiter betreffen. Die Hauptthemen des Standards sind Arbeitsbedingungen, grundlegende Arbeitnehmerrechte und Gleichberechtigung. Ziel des Standards ist es, die Arbeitsbedingungen und deren Auswirkungen auf das Unternehmen und die Mitarbeiter zu bewerten. Dazu gehört auch die Darstellung der Einbindung von Mitarbeitern und Arbeitnehmervertretern in Unternehmensentscheidungen sowie die Beschreibung von Ansätzen und Maßnahmen zur Bewältigung wesentlicher negativer und positiver Auswirkungen sowie zur Minderung wesentlicher Risiken und Nutzung wesentlicher Chancen.

11. Dezember 2024

3 Minuten

Vor 135 Jahren gründete Ernst Abbe die Carl-Zeiss-Stiftung. Seine Ideen prägen bis heute die Soziale Marktwirtschaft.

Als sich der Mechaniker Carl Zeiss, der Physiker Ernst Abbe und der junge Glas Chemiker Otto Schott in Jena zusammen taten, um die besten Mikroskope der Welt zu bauen, konnten sie nicht ahnen, dass sie der erste Bundespräsident der Bundesrepublik dereinst voller Hoffnung als Vorreiter der Sozialen Marktwirtschaft feiern würde: als Unternehmer und Vordenker, deren Ideen von Führung, Mitarbeiterbeteiligung und sozialer Verantwortung nach dem Zusammenbruch von Nazi-Deutschland als Blaupause für eine neue Wirtschaftsordnung taugten.

Dass die Geschichte der Männer aus Jena später sogar zum Vorbild von Unternehmensverfassungen werden sollte, lag vor allem an Ernst Abbe. Vom Sohn eines Fabrikarbeiters zum Unternehmer aufgestiegen, entwickelte Abbe seine eigene Unternehmensphilosophie. Vieles von seinem Gedankengut ist heute Konsens, zu seiner Zeit aber ist es revolutionär. Angefangen vom Verbot der Kinderarbeit, über einen eigenen Pensionsfonds bis hin zur Betriebskrankenkasse machte Abbe vieles anders. Im Jahr 1900 führt er erstmals in Deutschland den Achtstundentag ein, schon vier Jahre zuvor hatte er eine Mitarbeiterbeteiligung bei den Optischen Werkstätten Carl Zeiss in Jena ins Leben gerufen, bei denen er Teilhaber war.

Mit ihr wollte er bei Akzeptanz der Garantie der Mindestlöhne das gesamte Arbeitseinkommen an einer prosperierenden Entwicklung der Geschäftslage des einzelnen Unternehmens teilhaben lassen. Die Arbeitnehmer davon ausschließen zu wollen, sah er als „grobe Unbilligkeit” an. Gleichzeitig diente die Mitarbeiterbeteiligung nach Abbes Vorstellung dazu, ein Teil des gesamten Arbeitseinkommens der Mitarbeiter trotz der Fixierung der Löhne und Gehälter durch „Lohnregulierung” wieder elastisch zu machen.

In seiner Rede „Über die Gewinnbeteiligung der Arbeiter in der Großindustrie” vom 28. Januar 1897 offenbarte er seine Ziele der Beteiligung der Mitarbeiter bei den Zeiss-Werken und setzte sich eingehend mit den unterschiedlichen Motiven auseinander, die in der damaligen, breit geführten Diskussion um die Mitarbeiterbeteiligung eine Rolle spielten.

Die Einführung einer erfolgsorientierten Entgeltkomponente stützte Abbe auf mehrere Argumente. Im Hinblick auf die Garantie der Mindestlöhne, die sich zu seiner Zeit durchzusetzen begann, gab bei ihm die folgende Überlegung den Ausschlag: „Das tatsächliche Arbeitseinkommen des Personals muss in zwei Teile zerlegt werden; der eine von diesen, der Lohn (oder Gehalt), der unwiderruflich sein soll, darf keiner Rücksicht auf aufsteigende Konjunktur oder gehobenen Geschäftsgang unterworfen sein, muss vielmehr bemessen werden können nach den normalen, durch den Lohn gegebenen Wirtschaftsbedingungen des Betriebes; der andere Teil muss sich, von der durch den Lohn gegebenen Grundlinie aus, aufsteigendem Geschäftsgang anpassen und diejenige Erhöhung des Arbeitsertrages bringen, die dem Personal als Anteil an den Vorteilen günstiger Konjunktur zukommen muss.”

Um das Vermächtnis seiner Unternehmensphilosophie zu bewahren, gründete er 1889 zu Ehren seines verstorbenen Mitgründers die Carl-Zeiss-Stiftung. Sie übernimmt später alle Unternehmensteile von Zeiss. Im Stiftungsstatut regelte Abbe in 122 Paragraphen haarklein Aufgabe, Zweck und Organisation der Stiftung: Sie sollte für das Überleben und die Unabhängigkeit der Unternehmen sorgen, besonderen Wert auf den Umgang mit den Mitarbeiter legen und mit den Gewinnen Wissenschaft und Forschung fördern.

Ernst Abbe (1840-1905) war ein deutscher Physiker, Industrieller und Sozialreformer. Gemeinsam mit Otto Schott, Carl Zeiss und Roderich Zeiss gründete er 1884 in Jena das Glastechnische Laboratorium Schott & Genossen, das heute ein weltweit führenden Spezialglashersteller ist. Die ebenfalls von ihm gegründete Carl-Zeiss-Stiftung gehört zu den ältesten und bedeutendsten Stiftungsmodelle Deutschlands und investiert die Gewinne des Unternehmens in Bildung, Forschung und soziale Projekte.

11. Dezember 2024

8 Minuten

Autor: Manuel Schirmer, Externer Doktorand am Lehrstuhl von Prof. Dr. Inga Hardeck, Inhaberin der Professur für BWL, insb. Betriebswirtschaftliche Steuerlehre an der Universität Duisburg-Essen, und Mitarbeiter einer großen Wirtschaftsprüfungsgesellschaft.

Die Einsatzfelder und Ausgestaltungsformen von Mitarbeiterkapitalbeteiligungen (MKB) sind vielfältig. Ebenso vielfältig und damit komplex ist ihre steuerliche Behandlung. Dies liegt daran, dass es kein einheitliches Besteuerungsregime für MKB gibt, sondern im Einzelfall unterschiedliche Regelungen zur Anwendung kommen.

Dieser Gemengelage begegnet die Praxis mit „Best Practice”- Modellen, indem für verschiedene Unternehmensgruppen wie börsennotierte Unternehmen, mittelständische Unternehmen oder Start-Ups und Scale-Ups typisierende Programme eingesetzt werden, die sich bewährt haben. Große Herausforderungen ergeben sich jedoch, wenn das Arbeitgeberunternehmen – oft aus sehr überzeugenden rechtlichen oder wirtschaftlichen Gründen – von der Best Practice abweichen möchte.

Der folgende Beitrag beleuchtet einige Facetten der bestehenden Gemengelage und stellt einen ganzheitlichen Reformvorschlag vor, der zu einer Vereinheitlichung und Vereinfachung der Besteuerung von MKB führen könnte.

Arbeitgeber führen ein Beteiligungsprogramm in der Regel nur dann ein, wenn dieses aus ihrer Sicht gesamtsteuerlich attraktiv erscheint. Unter der Gesamtsteuerbelastung ist in diesem Zusammenhang die Belastung auf Arbeitnehmerund Arbeitgeberebene über den gesamten Lebenszyklus der Beteiligung zu verstehen: Erwerb, Haltephase und Veräußerung.

Als Vergleichsmaßstab werden häufig laufende Gehalts- oder Bonuszahlungen herangezogen. Diese unterliegen beim Arbeitnehmer als Arbeitslohn (§ 19 EStG) der tariflichen Einkommensteuer in Höhe von bis zu 47,5 % (inkl. SolZ). Beim Arbeitgeber kann Personalaufwand geltend gemacht werden, der den steuerlichen Gewinn mindert und somit zu einer Steuerersparnis von ca. 30 % (Körperschaft- und Gewerbesteuer) der Zahlung führt.

Ein weiterer Vergleichsmaßstab ist die Besteuerung von Anteilseignern, die keine Arbeitnehmer sind. Bei diesen unterliegen Dividenden und Veräußerungsgewinne in der Regel einem Steuersatz von 26,4 % bzw. bis zu 28,5 % (Abgeltungsteuer bzw. tarifliche Einkommensteuer mit Teileinkünfteverfahren, jeweils inkl. SolZ)1. Arbeitslohn ist grundsätzlich auch sozialversicherungspflichtig, soweit die Beitragsbemessungsgrenzen noch nicht überschritten sind. Aus Vereinfachungsgründen wird im Folgenden auf Ausführungen zur Sozialversicherung verzichtet. Systematisch ist diese vergleichsweise niedrigere Besteuerung der Anteilseigner damit zu begründen, dass in diesen Fällen keine den steuerlichen Gewinn mindernden Aufwendungen beim Unternehmen in Betracht kommen, sprich eine Vorbelastung mit Körperschaftsteuer und Gewerbesteuer gegeben ist.

MKB haben wirtschaftlich einerseits Entlohnungscharakter, andererseits aber auch Kapitalanlagecharakter. Auch das Steuerrecht folgt dieser Sichtweise, wobei jedoch Arbeitnehmer- und Arbeitgeberebene getrennt betrachtet werden (fehlende Korrespondenz).

Die fehlende Korrespondenz kann dazu führen, dass die Gesamtsteuerbelastung höher ausfällt als bei den beiden oben beschriebenen grundsätzlichen Besteuerungsregimen für Gehälter bzw. Boni und Kapitalbeteiligungen. Verallgemeinert ist dies ist dann der Fall, wenn die Vorteile aus der MKB beim Arbeitnehmer als Arbeitslohn, beim Arbeitgeber aber wie Kapitalbeteiligungen, d.h. ohne Abzug von Personalaufwand, besteuert werden (wirtschaftliche Doppelbesteuerung) und keine speziellen Förderungen (z. B. der Freibetrag nach § 3 Nr. 39 EStG) greifen.

Der verbilligte Erwerb von Aktien oder GmbH-Anteilen durch Arbeitnehmer führt in Höhe des Preisnachlasses zu Arbeitslohn. Der Arbeitgeber darf jedoch nur dann Personalaufwand geltend machen, wenn eigene Anteile verwendet werden. Ist die Verwendung eigener Anteile nicht möglich, wie es häufig bei Start-ups der Fall ist, und erfolgt die Beschaffung der Anteile stattdessen im Rahmen einer Kapitalerhöhung, ist ein Ansatz von Personalaufwand nicht möglich.

Dividenden und Veräußerungsgewinne aus (verbilligt) erworbenen Anteilen sind grundsätzlich wie Kapitalbeteiligungen fremder Dritter zu behandeln. Gilt der Mitarbeiter jedoch steuerlich nicht als wirtschaftlicher Eigentümer oder ist der Zusammenhang mit dem Arbeitsverhältnis insgesamt zu eng, erfolgt eine Umqualifizierung in Arbeitslohn. Die Gesamtsteuerbelastung ist bei einer Umqualifizierung hoch, da auf der Ebene des Arbeitgebers trotzdem kein Personalaufwand anzusetzen ist (fehlende Korrespondenz). Auch wenn der Bundesfinanzhof der Umqualifizierung in den letzten Jahren zunehmend einen Riegel vorschiebt, ist diese Problematik noch nicht gänzlich beseitigt.

MKB sind aber keineswegs in allen Fällen steuerlich schlecht gestellt. Bietet das Arbeitgeberunternehmen allen Mitarbeitern den verbilligten Erwerb einer MKB an, kann der Mitarbeiter einen Freibetrag von 2.000 EUR pro Jahr in Anspruch nehmen (Förderung von sog. All Employee Programmen). Verwendet der Arbeitgeber dabei eigene Anteile, kommt es sogar dazu, dass der Arbeitgeber Personalaufwand geltend macht, obwohl beim Arbeitnehmer nichts zu versteuern ist (Best Practice bei Belegschaftsaktienprogrammen).

Eine weitere günstige Rechtslage gilt für die im Mittelstand häufig angebotenen obligationsähnlichen Genussrechte. Zinsen, die beim Arbeitnehmer nur der Abgeltungsteuer unterliegen, darf der Arbeitgeber als Zinsaufwand geltend machen.

Die vorherrschende Gemengelage zeigt sich auch bei der Bestimmung des Besteuerungszeitpunktes. Für bestimmte Start-ups und Scale-ups kann die nachgelagerte Besteuerung nach § 19a EStG in Anspruch genommen werden. Durch die nachgelagerte Besteuerung wird ein geldwerter Vorteil aus dem verbilligten Erwerb im Idealfall erst bei der liquiditätswirksamen Veräußerung versteuert, ansonsten bei einem Arbeitgeberwechsel oder nach Ablauf von 15 Jahren. Ziel der Vorschrift ist die Vermeidung der sog. „Dry Income”-Problematik (Besteuerung ohne Liquiditätszufluss). Der Anwendungsbereich des § 19a EStG ist jedoch aufgrund der enthaltenen Alters- und Größenschwellen stark eingeschränkt und mit zahlreichen Fallstricken versehen, die sorgfältig zu beachten sind.

Darüber hinaus lässt sich eine Besteuerung beim Erwerb der Beteiligung vermeiden, wenn die Mitarbeiter die Beteiligung zu Marktpreisen und nicht verbilligt erwerben. Da die Mitarbeiter jedoch in der Regel das hierfür erforderliche Kapital nicht aufbringen können oder wollen, sind Darlehen oder eine bewertungstechnische Reduzierung des Marktwertes, z.B. durch Anpassung des Chance-Risiko-Profis (sog. Sweet Equity), erforderlich. Beide Wege beinhalten wiederum eigene steuerliche Herausforderungen und Risiken.

Eine Vermeidung der Besteuerung im Zeitpunkt des Beteiligungserwerbs ist daher nur in Ausnahmefällen wirklich praktikabel. In aller Regel sind Arbeitgeber und Arbeitnehmer damit mit “Dry Income”, d.h. einer Besteuerung ohne Liquiditätszufluss, konfrontiert.

Derzeit erfolgt die Steuererhebung bei MKB zweistufig: Zunächst behält der Arbeitgeber Lohnsteuer auf den geldwerten Vorteil ein. Anschließend wird der Kapitalertragsteuerabzug durch das depotführende Kreditinstitut oder den Arbeitgeber vorgenommen. Aus Sicht des Arbeitnehmers hat dieses Verfahren den Vorteil, dass allein durch die MKB grundsätzlich keine Steuererklärungspflicht entsteht. Für den Arbeitgeber hingegen fallen in der Regel nicht unerhebliche Compliance-Kosten an, da der zutreffende Lohnsteuerabzug aufgrund der Gemengelage und der damit verbundenen Rechtsunsicherheiten (z.B. Abgrenzung der Einkunftsarten und Bestimmung des Besteuerungszeitpunkts, Notwendigkeit von Bewertungsgutachten) Herausforderungen mit sich bringt.

Um die Attraktivität der MKB langfristig zu erhöhen, sollte die bestehende Gemengelage vereinfacht und vereinheitlicht werden. Konkret ließe sich dies wie folgt umsetzen:

Zunächst ist zu definieren, was eine MKB ist. Dabei kann auf § 2 des 5. VermBG aufgebaut werden, der bereits für § 3 Nr. 39 EStG und § 19a EStG die begünstigten Vermögensbeteiligungen aufzählt. Allerdings wäre eine Überarbeitung erforderlich, da die Regelung des § 2 des 5. VermBG selbst einen Flickenteppich darstellt (z.B. sind in- und ausländische Aktien erfasst, während bei GmbH-Anteilen ein Inlandsbezug erforderlich ist).

Nachdem geklärt ist, was unter MKB zu verstehen ist, ist die MKB beim Mitarbeiter aus dem Bereich der Arbeitslohnbesteuerung auszuklammern (z.B. durch einen Negativtatbestand in § 19 EStG), so dass eine Besteuerung eines geldwerten Vorteils im Zeitpunkt der verbilligten Überlassung vollständig entfällt. Die Besteuerung erfolgt erst bei Ausschüttung von Dividenden und der Veräußerung (bzw. bei fremdkapitalähnlichen MKB bei Auszahlung der Zinsen und der Einlösung), in der Regel mit dem Abgeltungsteuersatz von 26,4 % inkl. SolZ (sog. Endbesteuerung). Technisch würde dies dadurch erreicht, dass die Anschaffungskosten der Beteiligung künftig nicht mehr aus der Summe einer möglichen Zuzahlung des Mitarbeiters und des geldwerten Vorteils bestehen, sondern nur noch aus einer möglichen Zuzahlung.

Da dadurch das Dry Income Problem gelöst ist, kann der hochkomplexe § 19a EStG entfallen. Zur weiteren speziellen Förderung von „All Employee Plänen” ist der Freibetrag nach § 3 Nr. 39 EStG dahingehend anzupassen, dass er nicht mehr den verbilligten Erwerb begünstigt, sondern einen Teil eines späteren Veräußerungsgewinn bzw. Gewinn aus der Einlösung (z.B. Minderung um 2.000 € pro Jahr Haltedauer).

Der zweistufige Steuererhebungsprozess wäre nur noch einstufig, was insbesondere für den Arbeitgeber eine enorme Komplexitätsreduktion bedeutet und die Verständlichkeit des Programms für die Mitarbeiter und damit die Akzeptanz erhöht. Um aus systematischer Sicht eine Überprivilegierung zu vermeiden, ist es erforderlich, einen generellen Ausschluss der Abzugsfähigkeit von (etwaigen) Personalaufwendungen im Zusammenhang mit der MKB beim Arbeitgeber einzuführen (z.B. Deetition als nicht abzugsfähige Betriebsausgaben). Diese Regelung hätte teilweise nur deklaratorische Wirkung, da, wie oben beschrieben, ohnehin nicht in allen Fällen (z.B. bei Kapitalerhöhungen) Personalaufwand angesetzt werden kann.

Im Ergebnis würden MKB künftig wie Kapitalbeteiligungen fremder Dritter besteuert. Alle sonstigen Mitarbeiterbeteiligungsprogramme, die nicht der MKB-Definition entsprechen, insbesondere sog. virtuelle Beteiligungen, wären wie nach derzeitiger Rechtslage als Arbeitslohn beim Arbeitnehmer unter Abzug von Personalaufwand beim Arbeitgeber zu behandeln.

Der Gesetzgeber hat die steuerliche Attraktivität der MKB in den letzten Jahren durch die Einführung bzw. Anpassung von Spezialregelungen (§ 3 Nr. 39 EStG und § 19a EStG) erhöht. Eine grundlegende Reform ist jedoch nicht erfolgt. Arbeitgeber und Arbeitnehmer sehen sich daher nach wie vor mit einer Gemengelage konfrontiert, die insbesondere aus der Zwitterstellung der MKB zwischen Arbeitslohn und Kapitalbeteiligung resultiert.

Nach dem hier vorgelegten Reformvorschlag sollte diese Zwitterstellung zugunsten einer einheitlichen Behandlung der MKB als Kapitalbeteiligung aufgelöst werden, um die Besteuerung zu vereinfachen und wirtschaftliche Doppelbelastungen zu vermeiden. Aus Arbeitnehmersicht würde der Reformvorschlag die Attraktivität der MKB deutlich erhöhen. Die steuersystematisch notwendige Anpassung beim Arbeitgeber sollte jedoch mit Augenmaß erfolgen, da sie durch den Ausschluss des Betriebsausgabenabzugs die Steuerlast und damit die Kosten des Arbeitgebers für das Beteiligungsprogramm erhöhen kann. Denkbar wäre z.B. eine Übergangsfrist.

11. Dezember 2024

1 Minute

Mit dem „Zukunftsfinanzierungsgesetz“ hatte der Gesetzgeber Anfang des Jahres neue Regelungen zur Mitarbeiterkapitalbeteiligung auf den Weg gebracht. Jetzt hat auch das Bundesfinanzministerium in einem BMF-Schreiben die Anwendungsregeln konkretisiert, womit das letztgültige BMF-Schreiben vom 16. November 2021 ersetzt wird.

Konkretisiert wurden u.a. die Regelungen zur Inanspruchnahme des Steuerfreibetrags von 2.000 EUR jährlich. Dieser setzt voraus, dass die Vermögensbeteiligung allen Arbeitnehmern offensteht, die bei Bekanntgabe des Angebots ein Jahr oder länger ununterbrochen in einem gegenwärtigen Dienstverhältnis zum Arbeitgeber stehen (§ 3 Nr. 39 S. 2 EStG).

Aus Vereinfachungsgründen muss sich ab sofort das Beteiligungsangebot u.a. aber nicht an Arbeitnehmer richten, die:

Sieht das Beteiligungsprogramm darüber hinaus ein Vetorecht des Arbeitgebers vor, bestimmte Arbeitnehmer von einer Teilnahme auszuschließen, steht allein diese Möglichkeit einer Inanspruchnahme des Steuerfreibetrags nicht entgegen. Schließt der Arbeitgeber aber tatsächlich bestimmte Arbeitnehmer aus, ist von diesem Zeitpunkt an (mit Wirkung für die Zukunft) eine Inanspruchnahme des Steuerfreibetrags bei allen teilnehmenden Arbeitnehmern ausgeschlossen.

Bei den Regelungen zur aufgeschobenen Besteuerung geldwerter Vorteile aus Vermögensbeteiligungen nach § 19a EstG wurde mit der Verabschiedung des Jahressteuergesetz 2024 im November entsprechend zu den Regelungen des Paragrafen 3.39 EstG die sogenannte Konzernregelung eingeführt. Vermögensbeteiligungen an anderen Unternehmen desselben Konzerns i. S. d. § 18 AktG gelten damit als Vermögensbeteiligungen an dem Unternehmen des Arbeitgebers (§ 19a Absatz 1 Satz 1 EStG). Damit können rückwirkend ab 2024 geldwerte Vorteile aus Vermögensbeteiligungen auch aufgeschoben besteuert werden können, wenn Anteile an verbundenen Unternehmen übertragen werden.

11. Dezember 2024

3 Minuten

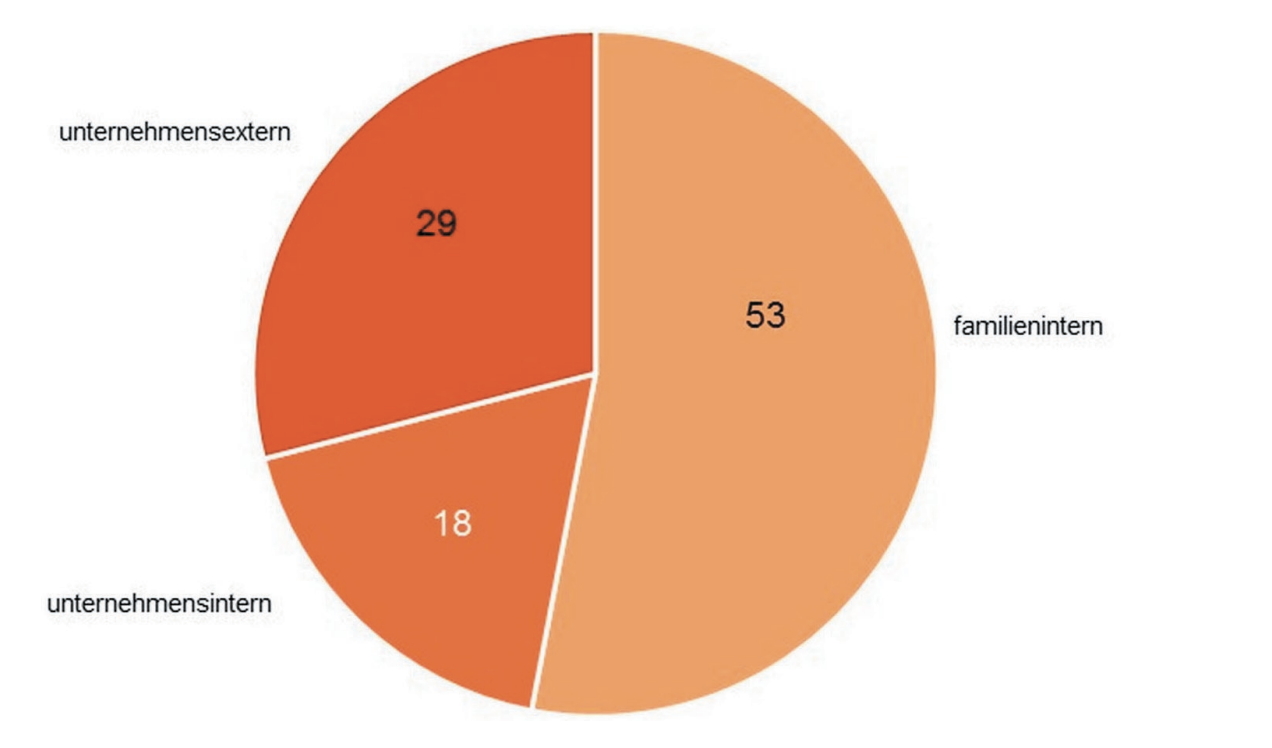

Die Nachfolgeregelung in mittelständischen Unternehmen ist eine der zentralen Herausforderungen unserer Zeit. Besonders eigentümergeführte Betriebe stehen vor der Frage, wie sie den Fortbestand ihres Unternehmens sichern können, wenn sich die Gründer oder die aktuelle Geschäftsführung aus der operativen Leitung zurückziehen. Das Thema ist durchaus von wirtschaftlicher und gesellschaftlicher Bedeutung, da bei mangelnder Nachfrage bzw. geeigneter Nachfolgekandidaten die Stilllegung oder ein Verkauf ins Ausland drohen. Laut einer Studie des Instituts für Mittelstandsforschung Bonn steht in den nächsten Jahren in rund 190.000 Unternehmen in Deutschland eine Nachfolgeregelung an. Oftmals betrifft dies eigentümergeführte Unternehmen, bei denen die Gründer altersbedingt oder aus anderen Gründen ihre Verantwortung abgeben wollen oder müssen.

Gewählte Nachfolgelösungen in Prozent. Schätzung zu Unternehmensübertragungen des IfM Bonn (Quelle: https://www.ifm-bonn.org/statistiken/unternehmensuebertragungen-und-nachfolgen/nachfolgen).

Traditionell wird die Nachfolge durch eine familieninterne Übergabe, den Verkauf an externe Investoren oder ein Management-Buy-Out geregelt. Jede dieser Optionen hat ihre Vor- und Nachteile. Die familieninterne Übergabe setzt voraus, dass es geeignete Nachfolger in der Familie gibt, die bereit und in der Lage sind, die Verantwortung zu übernehmen. Laut einer Umfrage vom ifo Institut und der Stiftung Familienunternehmen haben 42 % der befragten Familienunternehmer allerdings noch keinen Nachfolger aus der Familie. Der Verkauf an externe Investoren kann zu Konflikten zwischen den neuen Eigentümern und der bestehenden Belegschaft führen, da diese oft unterschiedliche Interessen verfolgen. Das MBO bietet zwar eine interne Lösung, ist aber häufig mit hohen finanziellen Belastungen für die übernehmenden Führungskräfte verbunden.

Um den Fortbestand des Unternehmens zu sichern und die Firmenkultur zu erhalten, haben sich die Gründer der viadee Unternehmensberatung AG aus Münster mit ihren 200 Mitarbeitenden vor fünf Jahren für einen anderen Weg entschieden. Sie transformierten die vormalige GmbH in eine nicht börsennotierte Aktiengesellschaft, an der sich ausschließlich die Mitarbeitenden beteiligen können. Alle fest Angestellten, die mindestens zwei Jahre im Unternehmen sind, haben hierbei die Möglichkeit, Anteile an der viadee AG zu erwerben. Fast 40 Prozent gehören inzwischen den Beschäftigten. Und die Gründer wollen weitere Anteile abgeben – bis die Firma irgendwann komplett im Besitz des Teams ist.

Einen ähnlichen Ansatz verfolgt die iteratec GmbH aus München. Wie die viadee AG möchte das Beratungsunternehmen mit dieser Form der Nachfolgeregelung nicht nur langfristige Stabilität und Unabhängigkeit, sondern auch die Unternehmenskultur bewahren und die Mitarbeitenden in den Mittelpunkt stellen. Dazu entschieden sich die beiden Gründer, eine Mitarbeiter-Genossenschaft zu gründen, die Gesellschafter der iteratec GmbH ist. Mitglied der Genossenschaft kann sein, wer in einem Beschäftigungsverhältnis mit der iteratec GmbH steht. Mitarbeitende, die gleichzeitig auch Mitglied sind, sind damit indirekt an ihrem Arbeitgeber beteiligt.

Geplant ist, dass die Genossenschaft bis voraussichtlich 2026/2027 alle Anteile übernimmt und damit die iteratec GmbH vollständig dem Team gehört. So kam auch der Name zustande: die iteratec nurdemteam eG. Durch deren Satzung ist ein weiterer Unternehmensverkauf praktisch ausgeschlossen und die langfristige Zukunft der Beteiligungsgesellschaft sowie der GmbH gesichert. Ein weiterer Nebeneffekt der Genossenschaft ist, dass ein Geschäftsanteil – unabhängig davon, ob die Firma wächst und sich der Firmenwert verändert – seinen Anteilswert behält. Somit muss keine Wertermittlung stattfinden, weil der Eintritt in die Genossenschaft für jedes Mitglied immer den gleichen finanziellen Aufwand bedeutet und beim Ausscheiden aus der Genossenschaft nur die eigene Einlage zurückerhält.

Die Mitarbeiterbeteiligung bietet eine zukunftsweisende Lösung für die Nachfolgeregelung in mittelständischen Unternehmen, die Unternehmenskultur und Unabhängigkeit bewahren möchte. Die Beispiele der viadee AG und der iteratec GmbH verdeutlichen, wie solche Modelle die Belegschaft stärker einbinden und langfristige Stabilität sichern. Ob durch eine nicht börsennotierte Aktiengesellschaft oder eine Genossenschaft – beide Ansätze fördern Identifikation, Motivation und Mitverantwortung der Mitarbeitenden. Gleichzeitig vermeiden sie Risiken wie Verkäufe ins Ausland oder Betriebsschließungen. Diese innovativen Modelle bieten insbesondere eigentümergeführten Unternehmen eine nachhaltige Alternative zu klassischen Nachfolgelösungen und können als Inspiration für andere Unternehmen dienen, die vor ähnlichen Herausforderungen stehen.

11. Dezember 2024

11 Minuten

Genussrechte sind eine seit Langem etablierte Form der Mitarbeiterbeteiligung. Nun könnten sie durch Start-ups neuen Schwung erhalten. Diese suchen weiterhin nach einer Möglichkeit, die Regelungen des seit Anfang des Jahres geltenden Zukunftsfinanzierungsgesetzes zu nutzen, um Mitarbeitende bei einem Firmenverkauf oder Exit genauso zu beteiligen wie die Gründerinnen und Gründer. In Berlin hat nun das erste Start-up den Gestaltungsspielraum, den Genussrechte bieten, für sich entdeckt und ist von seinem bisherigen virtuellen Aktienoptions- auf ein Genussrechtsmodell umgestiegen.

Im Interview stellt Tim Lochner von Rödl & Partner die Genussrechte als Modell der Mitarbeiterbeteiligung vor und erklärt, warum sie insbesondere für Start-ups interessant sind.

Herr Lochner ist Tax & Audit Manager bei Rödl & Partner, einer internationalen Steuer-/ Rechtsberatungs-/ Wirtschaftsprüfungsgesellschaft, und ist spezialisiert auf Innovative Vergütungsinstrumente insbesondere Mitarbeiterbindung, Mitarbeiterbeteiligung und Long Term Incentives. Ferner betreut er Steuergestaltungsprojekte verschiedenster Art.

Tel.: +49 911 740 60 17

E-Mail: tim.lochner@roedl.com

Herr Lochner, das Thema Genussrechte als Modell der Mitarbeiterbeteiligung erfährt seit einiger Zeit vermehrt Aufmerksamkeit und wird für Startups sogar als Königsweg bezeichnet. Was ist ein Genussrechtsmodell und wie sind diese Modelle in der Regel als Mitarbeiterbeteiligungsprogramm ausgestaltet?

Eine Legaldefinition von Genussrechten lässt sich im Gesetz nicht finden. Die rechtliche Grundlage für Genussrechte findet sich allerdings in § 311 BGB, welcher Ausdruck der Privatautonomie mit ihrer Vertragsfreiheit ist. Das Genussrecht wird als ein vertraglich geregeltes, veräußerbares Recht zur Beteiligung am Unternehmenserfolg verstanden, ohne dabei eine klassische Gesellschafterstellung zu begründen.

Da somit kaum gesetzliche Normen festgelegt werden, ist das Genussrecht sehr flexibel ausgestaltbar. Bei Genussrechtsmodellen, die für eine Mitarbeiterbeteiligung vorgesehen sind, stellt der Beschäftigte dem Arbeitgeber Kapital bereit und erwirbt mit diesem Kapital einen sogenannten Genussrechtsschein. Alternativ erhält er den Genussrechtsschein unentgeltlich oder verbilligt, muss jedoch hierfür den geldwerten Vorteil versteuern.

Gegenwert für die Kapitalüberlassung bzw. die Lohnversteuerung ist stets der Nennwert des Genussrechts. Dieses Genussrecht gewährt dem Mitarbeitenden regelmäßig Rechte auf eine Gewinnbeteiligung, ohne dass er Eigentümer oder Gesellschafter wird. Es sind jedoch auch Beteiligungen an der Wertsteigerung des Unternehmens möglich.

Im Gegensatz zu einem ESOP (Employee Stock Ownership Plan), bei dem Mitarbeitende echte Aktien erhalten, oder einem VSOP (Virtual Stock Option Plan), bei dem virtuelle Anteile – also eine Art Bonusversprechen – vergeben werden, bietet das Genussrecht eine rein finanzielle Beteiligung ohne Mitbestimmungsrechte.

Durch die einmalige Lohnbesteuerung bzw. Bereitstellung von Kapital durch den Mitarbeitenden können die Gewinne aus dem Genussrecht anschließend mit dem geminderten Kapitalertragssteuersatz von 25 % (+ Soli) versteuert werden.

Wo finden Genussrechte klassischerweise Anwendung?

Genussrechte findet man in unterschiedlichsten Gesellschaftsformen und Unternehmensphasen. Ziel bei etablierten Gesellschaften, die Genussrechte gewähren, ist es meist, die finanzielle Stellung des Unternehmens zu verbessern. Daneben haben Genussrechte aber stets auch das Ziel, Mitarbeitende für ihren Einsatz zu belohnen, ihre Bindung an das Unternehmen zu stärken und ihre Motivation zu erhöhen. Genau deshalb beschränkt sich die Anwendung von Genussrechten nicht auf einen einzigen klassischen Bereich.

Was macht Genussrechte für Start-ups interessant?

Bei Start-ups besteht regelmäßig die Problematik, dass zu Beginn der operativen Tätigkeit kaum Einnahmen vorhanden sind. Dem stehen auszahlungswirksame Aufwendungen – wie beispielsweise Gehaltszahlungen – gegenüber, was regelmäßig in einem negativen Cashflow mündet. Genussrechte bieten Start-ups eine sehr flexible Möglichkeit, alternative, nicht auszahlungswirksame Gehaltsbestandteile auszugeben, um die Beschäftigten zu einem späteren Zeitpunkt, beispielsweise ab Eintritt in die Gewinnzone oder bei einem späteren Unternehmensverkauf bzw. IPO, zu entlohnen.

Mit den Genussrechten wird es dem Unternehmen ebenfalls ermöglicht, eine Gewinnbeteiligung oder Wertsteigerungsbeteiligung am Unternehmenswert zu gewähren, ohne die Eigentümerstruktur zu verwässern bzw. den Gründer:innen oder bestehenden Gesellschaftern Mitspracherechte oder Kontrolle zu entziehen. Bisher nutzen die meisten Start-ups hierfür noch virtuelle Beteiligungen, bei denen es sich allerdings um reine Erfolgsbeteiligungen handelt, die in vollem Umfang als Lohneinkünfte zu versteuern sind. Zudem greifen hier die steuerlichen Förderungen nicht, da diese nur bei Kapitalbeteiligungen angewendet werden können.

Genussrechte als eine Variante der Mitarbeiterbeteiligung können daher durchaus als Königsweg für die Mitarbeiterbeteiligung in Start-ups beschrieben werden, da mit ihnen eines der wesentlichen Ziele der jungen Unternehmen erreicht wird, Mitarbeiter als Kompensation für ein in der Regel niedrigeres Gehalt und das mit dem Arbeitsplatz verbundene Risiko an einem möglichen Exit-Gewinn gleichsam wie die Gründer und Investoren zu beteiligen, ohne das damit Eigentumsrechte verbunden sind, gleichzeitig aber die steuerlichen Förderungen der aktuellen Gesetzesgrundlage genutzt werden kann.

Bei der STIHL Mitarbeiterkapitalbeteiligung können die Beschäftigten jährlich Genussrechte in Höhe von bis zu 1.350 Euro erwerben (Quelle: PI STIHL vom 2.4.2019)

Besteht die Möglichkeit eine Beteiligung am Wertzuwachs abzubilden, auch wenn es zu keinem Exit-Ereignis kommt?

Grundsätzlich schon. Bei einer Genussrechtsbeteiligung mit einem Wertzuwachs stellen sich vornehmlich zwei Fragen: Zu welchem Wert „steigt man ein“ und was wäre ein fiktiver Unternehmenswert bei Beendigung des Genussrechts.

Die Frage, zu welchem Wert man einsteigt, ist bei Start-ups zumindest häufig einfach geklärt, da die Unternehmen – bevor etwaige Finanzierungsrunden stattgefunden haben – meist nur das Stammkapital wert sind. Falls eine Finanzierungsrunde stattfand, ist in der Regel eine Unternehmensbewertung vorhanden, an die man mit einem Wert anknüpfen kann.

Gerade bei Beendigung eines Genussrechts (in der Regel bei Kündigung durch den Mitarbeitenden) stellt sich nun die Frage, welchen Wert das Unternehmen zu diesem Zeitpunkt hat, wenn kein anderes Exit-Ereignis stattfand. In diesem Spannungsfeld kommt es daher häufig zu Streitigkeiten, da eine Bewertung des Unternehmens erfolgen muss, auf der das Genussrecht als Basis abzielt.

Zudem wird dadurch die Frage relevant, wer die Wertsteigerung auszahlt. Bei einem Verkauf oder IPO wird die Wertzuwachssteigerung regelmäßig durch die verkaufenden Gesellschafter oder den Käufer bezahlt. Es findet somit ein tatsächlicher Zahlungsfluss statt, bei dem die Zahlungsströme lediglich umverteilt werden.

Bei einem Ausscheiden eines Genussrechtsinhabers ohne ein solches Ereignis und damit ohne Zahlungsfluss müsste die Gesellschaft den Wertzuwachs aus eigenen Mitteln stemmen. Dies kann und sollte jedoch ausgeschlossen sein, wodurch Wertzuwachs-Beteiligungen stets an ein Exit-Event anknüpfen. Andernfalls wird gerade bei Start-ups das immanente Ziel der Finanzmittelschonung nicht erreicht.

Worauf ist im Allgemeinen bei der Ausgestaltung eines Beteiligungsprogramms mit Genussrechten zu achten?

Bei der Ausgestaltung eines Beteiligungsprogramms mit Genussrechten sind mehrere Aspekte wichtig. Zunächst sollte das Ziel klar definiert werden, also ob das Programm der Mitarbeiterbindung, Kapitalbeschaffung oder der Gewinnbeteiligung dient. Weiterhin ist zu definieren, dass Genussrechte in der Regel keine Stimmrechte, aber Anspruch auf Gewinnbeteiligung oder Rückzahlung bieten.

Es sollte festgelegt werden, wie die Höhe der Beteiligung berechnet wird und wie Gewinne verteilt werden. Auch die Laufzeit sowie die Bedingungen für die Kündigung oder Rückzahlung sollten genau bestimmt werden, vor allem bei zukünftigen Kapitalmaßnahmen. Vor allem müssen die steuerliche Behandlung und die rechtlichen Anforderungen berücksichtigt werden.

Schließlich sollte man, um Transparenz und Akzeptanz bei Mitarbeitenden und Investoren zu gewährleisten, die Programmstruktur klar kommunizieren. Es geht darum, ein transparentes, rechtlich solides und an den Unternehmenszielen orientiertes Programm zu schaffen.

Allerdings möchte ich hier deutlich betonen, dass es immer hilfreich ist, sich im Einzelfall fachlich beraten zu lassen, damit wirklich alle Anforderungen eingehalten werden, das Programm rechtlich einwandfrei ist und auch steuerlich am effizientesten ausgestaltet ist.

Welche steuerlichen Auswirkungen und Kosten entstehen auf Arbeitgeberseite?

Die steuerlichen Auswirkungen und Kosten eines Beteiligungsprogramms mit Genussrechten sind vielfältig und hängen von der genauen Struktur des Programms ab. Auf der einen Seite können Unternehmen bei bestimmter Ausgestaltung profitieren, Zahlungen an Genussrechtsinhaber als Betriebsausgaben abzusetzen, was die Steuerlast mindert. Auf der anderen Seite müssen die steuerlichen und rechtlichen Rahmenbedingungen beachtet werden, um eine steuerliche Anerkennung der Vergütungen sicherzustellen.

Ebenso müssen die Kosten für die Einführung, die laufende Verwaltung des Programms und direkte Ausgaben wie Ausschüttungen oder Zinsen sowie mögliche Verwässerungseffekte des bestehenden Eigenkapitals, die die Kontrolle und den Einfluss der aktuellen Gesellschafter verringern könnten, berücksichtigt werden. Eine exakte Antwort hängt immer vom Einzelfall ab und sollte deshalb mit einem Steuerberater oder Finanzexperten geklärt werden.

Seit Januar dieses Jahres gilt das Zukunftsfinanzierungsgesetz, welches auch die Mitarbeiterbeteiligung durch steuerliche Förderung insbesondere für junge Unternehmen attraktiver gestalten sollte. Welche dieser neuen Regelungen können bei den Genussrechten angewendet werden?

Das kommt immer auf den Einzelfall an. In der Regel kann insbesondere § 3 Nr. 39 EStG angewendet werden. Dieser regelt im Rahmen des Zukunftsfinanzierungsgesetzes eine steuerliche Förderung, die für Beteiligungsprogramme mit Genussrechten genutzt werden kann. Diese Regelung betriff t steuerliche Erleichterungen für Mitarbeiterbeteiligungen, insbesondere bei der Gewinnbeteiligung durch Genussrechte. Der Paragraf sieht vor, dass gewisse Zuwendungen an Mitarbeitende im Rahmen eines Beteiligungsprogramms steuerfrei bleiben können. Dazu gehören Gewinnanteile oder andere Vorteile, die Mitarbeitende durch Genussrechte erhalten. Um von der Steuerbefreiung zu profitieren, müssen bestimmte Voraussetzungen erfüllt sein. Das Beteiligungsprogramm muss nach § 3 Nr. 39 EStG allen Arbeitnehmer off enstehen, die zu dem Zeitpunkt der Bekanntgabe des Beteiligungsprogramms mindestens ein Jahr angestellt sind. Des Weiteren darf der Vorteil 2.000 € im Jahr nicht übersteigen, wobei auf den gemeinen Wert des Unternehmens abzustellen ist. Für Mitarbeiter bedeutet das steuerlich, dass sie keine Lohnsteuer auf die erhaltenen Genussrechtszahlungen zahlen müssen. Dies stellt eine steuerliche Förderung dar, da es zu einer Steuererleichterung führt, insbesondere bei der Gewinnbeteiligung über Genussrechte, was eine direkte Reduzierung der Steuerlast der Mitarbeitenden bedeutet. Wird der Freibetrag von 2.000 € durch den Arbeitgeber nicht ausgeschöpft, kann der Mitarbeiter selbst Vermögensbeteiligungen von bis zu 2.000 € im Wege einer Entgeltumwandlung steuerfrei, jedoch sozialversicherungspflichtig erwerben, soweit der Arbeitgeber die Entgeltumwandlung zulässt.

Es könnte sich ein gewisses Ungerechtigkeitsempfinden auftut, wenn ein Genussrecht als steuerfreier Arbeitslohn zugewandt bzw. zu einem geringen Preis erworben wird und es dann bei einem späteren Verkauf oder Börsengang im Vergleich zum vorherigen Nennwert sehr viel mehr Wert ist. Wie könnten hier Regelungen aussehen, die das Finanzamt akzeptiert und nicht als versteckte Erfolgsbeteiligung und damit als Lohn bewertet?

Ich denke, wo wirklich erst ein Unrechtsempfinden aufkommt, ist in Fällen, in denen keine Verknüpfung mehr zwischen dem Nennwert und dem späteren Wert des Genussrechts bei Unternehmensverkauf oder IPO besteht. Der Unterschied zwischen gezahltem / versteuertem Nennwert und dem späteren Erlös durch das Genussrecht ist einkommensteuerpflichtig. Jedoch unterliegt dieser Gewinn nur einem reduzierten Steuersatz, wie Aktiengewinne auch, von 25 % (zzgl. etwaig anfallendem Soli). Man kann hier exemplarisch an zwei Fälle denken. Zum einen an den Fall, dass der Mitarbeiter ein Genussrecht im Wert von bspw. 2.000 € erhält, welches im Zeitpunkt der Gewährung 1% des Unternehmenswert i.H.v. 200.000 € entspricht. Dieser Mitarbeiter erhält bei einem angenommenen späteren Unternehmensverkauf im Wert von 10.000.000 € seinen Anteil i.H.v. 100.000 €. Hier entsteht bei einem Dritten noch kein Unrechtsempfinden, da bei Gewährung des Genussrechts ein Fair-Market-Value bezahlt wurde. Denkt man nun an eine Abwandlung dieses Falles, bei der der Mitarbeiter ein Genussrecht im Wert von 2.000 € erhält, was im Zeitpunkt wieder 1% des Unternehmenswert entspricht, aber bei einem späteren Verkauf soll er 10% des Unternehmenswertes erhalten, so regt sich doch ein gewisses Unrechtsempfinden. Theoretisch wäre die zweite Variante auch eine denkbare Lösung, damit das Finanzamt keine Lohnzahlung annimmt. Jedoch muss man sagen, dass es zu einem solchen Fall noch keine höchstrichterliche Rechtsprechung gibt, an die die Finanzverwaltung gebunden ist. Damit man diese Rechtsauff assung vor Beginn des Beteiligungsmodells durch die Finanzverwaltung „abgesegnet” bekommt ist eine vorherige verbindliche Auskunft, ergänzt um eine Lohnsteueranrufungsauskunft, zwingend. Soweit die Finanzverwaltung diese Rechtsauff assung im Zuge der Auskünfte bestätigt, besteht auch eine Bindungswirkung der Finanzverwaltung an die getroff ene Aussage.

Genussrechte werden gerne auch als kleine Schwester der Aktie bezeichnet, da sie bei Ausgestaltung als Genussscheine theoretisch auch an Börsen handelbar sind. Begegnet ihnen dies in der Praxis und wäre dies aus ihrer Sicht ein Punkt, der Genussrechte zusätzlich interessant macht. Stichwort Zweitmarkt, wie es ihn wohl schon in den USA gibt?

Genussrechte werden tatsächlich manchmal auch als „kleine Schwester der Aktie“ bezeichnet, da sie Ähnlichkeiten aufweisen, insbesondere hinsichtlich der Mitarbeiterbeteiligung am Unternehmensgewinn und möglicherweise auch am Unternehmenswert. Obwohl Genussrechte bei einer Ausgestaltung als Genussschein theoretisch handelbar sind, ist der Börsenhandel von Genussrechten in der Praxis relativ selten. Genussrechte sind in der Regel weniger liquide und werden in ihrer Struktur als komplexer angesehen als klassische Aktien.

Ein Zweitmarkt für Genussrechte, wie er in den USA existiert, könnte jedoch ein interessanter Ansatz sein, um die Liquidität zu erhöhen und das Instrument für eine breitere Anlegerbasis zugänglich zu machen. Insbesondere für institutionelle Investoren könnte dies die Attraktivität von Genussrechten steigern, wenn eine Exit-Option vorhanden ist. Die Herausforderung liegt dabei in der Standardisierung und Regulierung solcher Märkte.

Hierbei ist zu beachten, dass bei der Ausgabe von handelbaren Genussrechten an der Börse die Prospektpflicht gilt, die durch die EU-Prospektverordnung und das Wertpapierhandelsgesetz (WpHG) geregelt wird. Das bedeutet, dass Unternehmen, die Genussrechte öffentlich anbieten oder an einer Börse handeln lassen wollen, einen detaillierten Wertpapierprospekt erstellen müssen, der alle relevanten Informationen für potenzielle Investoren enthält. Dies dient der Sicherstellung von Transparenz und dem Schutz der Anleger.

Da Genussrechte dann als Finanzinstrumente gelten, die potenziell von einer breiten Öffentlichkeit gehandelt werden könnten, sind die Anforderungen zur Prospektpflicht bei handelbaren Genussrechten hoch. Zusammenfassend muss der Prospekt umfassende Informationen enthalten, wie z. B. die finanziellen Verhältnisse des Unternehmens, die Rechte der Genussrechteinhaber, Risiken und die Bedingungen der Genussrechte. Der Prospekt wird von der zuständigen Aufsichtsbehörde (z. B. BaFin) geprüft und muss deren Zustimmung erhalten, bevor das Angebot startet.

Diese Anforderungen stellen sicher, dass Anleger alle nötigen Informationen haben, um eine fundierte Entscheidung zu treffen. In bestimmten Fällen gibt es Ausnahmen von der Prospektpflicht, etwa bei Angeboten an qualifizierte Investoren oder bei geringen Volumina, aber für börsennotierte Genussrechte ist der Prospekt in der Regel zwingend.

Herr Lochner, wir danken Ihnen für das Gespräch!

Vor 56 Jahren setzte Josef Grünbeck Maßstäbe in Sachen Mitarbeiterbeteiligung. Das 1968 von ihm eingeführte Beteiligungsmodell hat sich seitdem zu einem zentralen Bestandteil der Unternehmenskultur der heutigen Grünbeck AG entwickelt. Es ermöglicht den Mitarbeitenden, Mitverantwortung zu übernehmen, wirtschaftlich teilzuhaben und die Zukunft des Unternehmens aktiv mitzugestalten.

11. Dezember 2024

6 Minuten

Josef Grünbeck legte großen Wert auf die Einbindung seiner Mitarbeitenden in die Unternehmensentwicklung. Schon früh erkannte er den Wert einer sozialen Partnerschaft und setzte seine visionäre Idee in die Realität um. „Bereits 1968, also zu einer Zeit, als das Thema Mitarbeiterbeteiligung noch nicht in aller Munde war, leistete Firmengründer Josef Grünbeck Pionierarbeit. Die Beteiligung der Mitarbeiter am Unternehmen war ihm so wichtig, dass er sie fest in seiner Firma etablieren wollte”, erklärt Dr. Günter Stoll, heutiger Vorstand der Grünbeck AG.

Josef Grünbeck und seine Frau Loni wurden nach dem Krieg aus dem Sudetenland vertrieben und waren nur mit wenigen Habseligkeiten in Deutschland angekommen. Sie waren es gewohnt, mit wenig auszukommen. Außerdem blieb das Ehepaar Loni und Josef Grünbeck kinderlos. Mit Mitte 40 entschieden sie sich dazu, das Modell der sozialen Partnerschaft ins Leben zu rufen. Damit sollten nicht nur die Mitarbeiter am Wertzuwachs des Unternehmens beteiligt werden, sondern auch langfristig der Fortbestand des Unternehmens gesichert werden. Darüber hinaus sollte das Beteiligungsmodell auch den Zusammenhalt stärken und den sozialen Frieden in dem Unternehmen sichern. „Das Ehepaar Grünbeck war fest davon überzeugt, dass die soziale Partnerschaft im Unternehmen eine Alternative für freiwillige Vereinbarungen von beiden Seiten ist. Sie haben daran geglaubt, dass es dazu beitragen kann, das Gegeneinander in der Gesellschaft ab- und das Miteinander aufzubauen,” betont Dr. Stoll. „Für Josef Grünbeck war der soziale Friede ein hohes Gut, das es für ihn gerade in den Betrieben zu erhalten galt. Das Grünbeck-Modell sollte eine Vorreiterrolle einnehmen und anderen Unternehmern Mut machen, eigene individuelle Konzepte zu entwickeln”, so Dr. Stoll weiter.

Grünbeck-Firmenfeier zum 70-jährigen Bestehen.

Um das Grünbeck-Modell der sozialen Partnerschaft weiter zu stärken, wurde das Unternehmen in diesem Jahr von einer GmbH in eine Aktiengesellschaft umgewandelt. Dieser Entschluss wurde gefasst, um die Übertragung von Unternehmensanteilen zu vereinfachen und gleichzeitig die Marke sowie die Internationalisierung weiter zu stärken. „Ich freue mich, dass wir mit diesem wichtigen Schritt das Unternehmen konsequent positiv in die Zukunft entwickeln können. Die Basis dafür haben die weitsichtigen Entscheidungen von Loni und Josef Grünbeck gebildet”, sagt Dr. Stoll.

Ein wesentlicher Bestandteil dieser Weitsicht war die Gründung der „Loni und Josef Grünbeck-Stiftung” im Jahr 2010. Diese wurde von Loni Grünbeck ins Leben gerufen, um das Lebenswerk ihres Mannes, das Unternehmen und die damit verbundenen Arbeitsplätze und sozialen Werte langfristig zu sichern und zu fördern. Die Stiftung hält die mehrheitlich unverkäuflichen Anteile an der Grünbeck AG. Die restlichen 49 Prozent sind aktuell im Besitz von 140 Mitarbeitenden.

Das Interesse an den Grünbeck-Aktien ist groß. Interessierte können sich auf eine Warteliste setzen lassen und den Kauf tätigen, sobald Aktien verfügbar sind. Die Anteile werden zum Nominalwert gehandelt. Geht der wirtschaftliche Erfolg über den Nominalwert hinaus, ist es möglich, dass der Aufsichtsrat einen Faktor definiert, mit dem Anteile verkauft werden. Was auch schon durch eine Kapitalerhöhung aus Eigenmitteln, sprich aus der Gewinnrücklage, umgesetzt wurde. Dies hat für den Aktionär den Vorteil, zusätzliche Anteile kostenlos zu erhalten.

Die Etablierung des Modells der sozialen Partnerschaft erforderte nicht nur Engagement, sondern auch Mut und Durchhaltevermögen. „Ein Unternehmen zu gründen, es aufzubauen und gemeinsam mit den Mitarbeitern nach vorne zu bringen, war für Josef Grünbeck nicht nur eine Herausforderung, die er gerne gemeistert hat, sondern es bedeutete für ihn auch Freude,” beschreibt Dr. Stoll. Diese Freude habe sich auf die gesamte Belegschaft übertragen und das Arbeitsklima nachhaltig verbessert.

Mit seinem Beteiligungsmodell zeigt die Grünbeck AG, wie soziale Verantwortung und unternehmerische Vision einander ergänzen und so die Basis für eine stabile und nachhaltige Zukunft schaffen können. „Wenn ein Unternehmer in seiner sozialen Verantwortung auch über den Tag hinaus die Unternehmensnachfolge regelt und die Zukunft des Unternehmens in die Hände der Mitarbeiter legt, ist er nicht nur Wegbereiter, sondern vor allem auch ein Vorbild für soziales Handeln,” hebt Dr. Stoll hervor.

Das Mitarbeiterbeteiligungsmodell von Grünbeck hat sich als äußerst nachhaltig erwiesen und ist ein Kernstück der Unternehmensstrategie. „Für Josef Grünbeck war es eine grundlegende Entscheidung, das Modell der sozialen Partnerschaft ins Leben zu rufen. Er hat maßgeblich dazu beigetragen, dass die Grünbeck AG heute Marktführer auf dem Gebiet der Wasseraufbereitung ist und sichere Arbeitsplätze bieten kann. Dafür werden wir ihm und seiner Frau Loni immer dankbar sein,” fasst Dr. Stoll zusammen.

Die Grünbeck AG ist ein modernes, mittelständisches Unternehmen, das auf 75 erfolgreiche Jahre zurückblicken kann. Umfassende Produkt-, Qualitäts- und Wachstumsoffensiven, das Engagement der Mitarbeiterinnen und Mitarbeiter sowie ein positives Branchenklima ließen Grünbeck stetig wachsen. Fest verwurzelt in Höchstädt an der Donau, erweitert das Unternehmen derzeit sukzessive die räumlichen Kapazitäten und schafft damit wichtige Voraussetzungen, um auch in Zukunft weiterhin erfolgreich zu sein.

Jeder Wasserlauf beginnt mit einer kleinen Quelle, die Stück für Stück zum immer breiter werdenden Fluss heranwächst. So ähnlich verhält es sich mit der Grünbeck AG, die sich aus einer kleinen Firma für den Vertrieb von Produkten zur Wasseraufbereitung zu einem großen produzierenden und forschenden Unternehmen entwickelt hat. Seit seiner Gründung im Jahr 1949 durch Josef Grünbeck arbeiten die Beschäftigten daran, Wasser immer besser zu verstehen und dieses Wissen in Produkte umzusetzen. Laut Firmenleitsatz wollen sie ermöglichen, dass allen Menschen weltweit hygienisch einwandfreies Wasser zur Verfügung steht.

Heute sind über 700 Menschen bei Grünbeck in Höchstädt beschäftigt und 325 weitere arbeiten an anderen Standorten im Außendienst und Service. Der Umsatz stieg über die 75 Jahre kontinuierlich auf derzeit rund 150 Millionen Euro. Um diesen Trend fortsetzen zu können, investiert Grünbeck über Jahre verteilt mehr als 100 Millionen in die stufenweise Erweiterung der Produktions-, Logistik- und Bürogebäude am Stammsitz in Höchstädt. Eine wichtige Voraussetzung für die Zukunft des Unternehmens, für sichere Arbeitsplätze sowie für den Erhalt der lebenswichtigen Ressource Wasser.

Dr. Günter Stoll, der seit 30 Jahren im Unternehmen tätig ist und seit vielen Jahren die Geschäfte führt, weist auf ein wesentliches Merkmal seines Unternehmens hin: „Wir pflegen eine Unternehmenskultur auf Augenhöhe, empathisch und respektvoll. Werte wie Verantwortungsbewusstsein und Respekt jenseits des reinen Profits verbinden sich bei Grünbeck wie Sauerstoff und Wasserstoff zu H2O.“

www.gruenbeck.de

11. Dezember 2024

3 Minuten

Duralex ist eine Institution in Frankreich. Ihre robusten und zeitlosen Gläser sind ein Symbol französischer Bistro-Kultur und finden sich in Cafés, Schulkantinen und Haushalten weltweit. Doch der wirtschaftliche Druck auf das Unternehmen war in den letzten Jahren erdrückend. Nach Jahren finanzieller Schwierigkeiten, mehreren Übernahmen und zuletzt einem Produktionsstopp durch hohe Energiepreise stand das französische Traditionsunternehmen aus der Nähe von Orléans vor dem Aus.

Zwei externe Investoren hatten Übernahmepläne vorgelegt, die allerdings mit drastischen Personaleinsparungen verbunden waren. Die Mitarbeiter legten stattdessen einen alternativen Plan vor, das Unternehmen in eine Genossenschaft zu überführen. Dieser Plan wurde vom Insolvenzgericht bevorzugt, da er keine Kündigungen vorsah und die Fabrik in ihrer bisherigen Form erhalten wollte.

Rund 60 Prozent der Belegschaft konnten überzeugt werden, in die eigene Zukunft zu investieren. Jeder Beteiligte zahlte zwischen 100 und 500 Euro, um Teilhaber der neuen Genossenschaft zu werden. Unterstützt durch Kredite und Zuschüsse von Staat und regionalen Behörden in Höhe von zehn Millionen Euro übernahm die Belegschaft so die Kontrolle über die Fabrik. Der frühere Werksleiter wurde zum Direktor gewählt, und die Beschäftigten sind nun in Entscheidungen des Verwaltungsrats eingebunden und verantworten die Zukunft des Unternehmens selbst.

Die Beschäftigten berichten von einem völlig neuen Verhältnis zur Arbeit. So zeigt sich das Gefühl der Verantwortung auch in kleinen Dingen: Mitarbeiter achten darauf, das Licht auszuschalten, Ressourcen zu sparen und Vorschläge zur Verbesserung einzubringen. Überstunden werden ohne Widerwillen geleistet, weil die Belegschaft das Ziel vor Augen hat, das Unternehmen wieder profitabel zu machen. Doch gibt es auch skeptische Stimmen innerhalb des Unternehmens. Eine der Gewerkschaften sprach sich gegen die Genossenschaft aus, da sie die Meinung vertrat, die Mitarbeiter könnten die notwendigen Investitionen nicht stemmen. Einige Mitarbeiter möchten erst einmal sehen, wie sich das Ganze entwickelt.

Gläser der franzözischen Marke Duralex

Die Ziele der Belegschaft sind aber klar: Innerhalb von fünf Jahren soll Duralex wieder rentabel sein. Dazu sind erhebliche Investitionen notwendig, aber auch eine konsequente Neuausrichtung des Unternehmens. Die öffentliche Aufmerksamkeit nach der Übernahme hat bereits zu einem Anstieg der Bestellungen geführt, was als gutes Zeichen gewertet wird. Die Begeisterung allein wird jedoch nicht ausreichen, um Duralex langfristig zu stabilisieren. Die finanzielle Lage ist nach wie vor kritisch. Im vergangenen Jahr machte das Unternehmen bei einem Umsatz von 24 Millionen Euro einen Verlust von 10 Millionen Euro. Viele der Produktionsanlagen sind veraltet, und Investitionen wurden jahrelang aufgeschoben.

Ein zentraler Punkt ist die Senkung der Energiekosten, da die Herstellung von Gläsern sehr energieintensiv ist. Hier sollen zukünftig erneuerbare Energien eingesetzt werden, um die Betriebskosten zu reduzieren. Zudem sollen neue Produkte entwickelt werden, die den Absatzmarkt erweitern. Allerdings fehlt es Duralex an eigenen Vertriebs- und Marketingabteilungen, da diese Aufgaben zuvor von der früheren Konzernmutter übernommen wurden.

Die Rettung durch die Belegschaft zeigt, dass auch in schwierigen Zeiten innovative Lösungen möglich sind, wenn Menschen zusammenarbeiten. Es bleibt abzuwarten, ob die Genossenschaft ihre ehrgeizigen Ziele erreicht. Doch eines steht fest: Die Mitarbeiter von Duralex sind bereit, die Herausforderung anzunehmen und ihre Zukunft selbst zu gestalten.

11. Dezember 2024

2 Minuten

Seit dem 1. Januar 2024 gilt in Deutschland das Zukunftsfinanzierungsgesetz, womit u. a. die Mitarbeiterbeteiligung für Start- und Scale-ups vereinfacht werden sollte. Zum jetzigen Zeitpunkt lässt sich sicherlich noch schwer beurteilen, ob das Gesetz Wirkung zeigt. Es bestehen jedoch Zweifel, ob es für junge Unternehmen tatsächlich von nun an attraktiver sein wird, ihre Beschäftigten am Kapital bzw. an einem potenziellen Verkaufs- bzw. Exiterlös zu beteiligen. Denn trotz der neuen Regelungen bleibt die gesellschaftsrechtliche Konstruktion von echten Unternehmensbeteiligungen der Beschäftigten, auf die sich das Gesetz ausschließlich bezieht, kompliziert.

Möchte man innerhalb der verfügbaren deutschen Rechtsformen größeren notariellen Aufwand und die direkte Einflussmöglichkeit der Beschäftigten auf die Unternehmensführung vermeiden, ist die Übertragung von Unternehmensanteilen eigentlich nur bei Aktiengesellschaften praktikabel. Da die meisten jungen Unternehmen bisher jedoch als GmbH gegründet werden, hat sich bei den Startups das Konstrukt der virtuellen Beteiligung etabliert. Dabei werden aber keine echten Unternehmensanteile übertragen, sondern es handelt sich um erfolgsabhängige Ausschüttungen, die dem Arbeitslohn zuzurechnen sind.

Um hier Abhilfe zu schaffen und den Startups eine echte gesellschaftsrechtliche Beteiligung für ihre Beschäftigten ohne Mitentscheidungsrechte zu ermöglichen, wurden im neuen Gesetz vinkulierte Kommanditanteile mit in den Förderkatalog aufgenommen. In der Rechtsform der GmbH & Co. KG könnten die Beschäftigten so als Kommanditisten an ihrem Arbeitgeber, der GmbH, beteiligt werden. Dies setzt jedoch die Gründung von zwei Gesellschaften voraus, was in der praktischen Handhabung eine durchaus komplexe gesellschafts- und steuerrechtliche Konstruktion darstellt.

In Österreich, wo die Rechtsformen den deutschen sehr ähnlich sind, ist man einen anderen Weg gegangen, um jungen Unternehmen auch mit Blick auf die Mitarbeiterbeteiligung eine international wettbewerbsfähige Option zu bieten. Dort wurde im letzten Jahr mit der Flexiblen Kapitalgesellschaft (FlexKapG) eine neue Rechtsform eingeführt, die grundsätzlich auf dem GmbH-Gesetz aufbaut, im Bereich der Kapitalmaßnahmen aber über zusätzliche Gestaltungsmöglichkeiten verfügt, die bisher Aktiengesellschaften vorbehalten waren. So kann u.a. in der neuen Rechtsform eine besondere Klasse von stimmrechtslosen Anteilen, sogenannten Unternehmenswert-Anteile, ausgeben werden.

Bei diesen Anteilen handelt es sich um eine Sonderform des Stammkapitals, die eine vereinfachte Form der Mitarbeiterbeteiligung ermöglichen sollen. Ähnlich wie bei stimmrechtslosen Vorzugsaktien ist mit den Anteilen der Anspruch auf einen Anteil am Bilanzgewinn verbunden, sie verfügen jedoch über kein Stimmrecht. Im Gesellschaftsvertrag ist vorzusehen, dass die Beteiligten ein Mitverkaufsrecht haben, wenn die Gründungsgesellschafter ihre Anteile bei einem Exit-Event mehrheitlich veräußern. Vereinfacht ist zudem die Übertragung der Anteile insofern, dass eine anwaltliche Urkunde ausreichend und kein Notariatsakt notwendig ist. (Quelle: Flexible Kapitalgesellschaft)

11. Dezember 2024

1 Minute

Mit den Startups setzen die Unternehmen der Zukunft verstärkt auf Mitarbeiterbeteiligung. Eine Umfrage des Digitalverbands Bitkom zeigt: 44 Prozent beteiligen ihre Beschäftigten am Unternehmen. 42 Prozent können sich das für die Zukunft vorstellen. Mehr als die Hälfte der Startups sieht es dabei als moralische und gesellschaftliche Pflicht, die Beschäftigten am eigenen Geschäftserfolg zu beteiligen. In den Startups, die auf Mitarbeiterbeteiligung bislang verzichten, gilt trotz der Anpassungen der rechtlichen Rahmenbedingungen zum Jahresbeginn vor allem der zu hohe Verwaltungsaufwand bei der Übertragung echter Unternehmensanteile als Hindernis (33 Prozent). So werde weiterhin stark mit sogenannten virtuellen Anteilen gearbeitet, um den Anforderungen der Startups gerecht zu werden.