12. Dezember 2023

9 Minuten

In den vergangenen Jahren haben die AGP und eine ganze Reihe weiterer Verbände und Unternehmen steuerliche Verbesserungen für die Mitarbeiterkapitalbeteiligung eingefordert. Vor allem aber waren es die Startup-Verbände, die dabei auf die nahezu existenzielle Bedeutung der Mitarbeiterkapitalbeteiligung für das Standing ihrer Unternehmen im internationalen Wettbewerb um qualifizierte Fachkräfte hingewiesen haben. Die Politik hat darauf auch deutlich reagiert, ohne jedoch Einwände und Vorschläge aus der Praxis angemessen zu berücksichtigen.

Auf Initiative des damaligen Finanzministers Olaf Scholz kam die erste Erhöhung des Freibetrags nach § 3,39 EStG auf 1.440 Euro zum 1.7.2021 zustande (Fondsstandortgesetz). Vorausgegangen waren intensive Bemühungen u.a. der Startup-Verbände, die Bedingungen für Kapitalbeteiligungen speziell in ihren Unternehmen zu verbessern. Während die AGP und andere Vereinigungen diese Erhöhung als echten Fortschritt begrüßt haben, kommentierte der Präsident des Startup-Verbands Christian Miele bei Twitter am 22.3.21: „Bei allem Respekt: Die Erhöhung des Freibetrags ist Augenwischerei und vollkommen redundant. Wenn Olaf Scholz jetzt versucht sich als Startup-Versteher zu inszenieren, dann müssen wir … ihm da leider einen Korb geben. Dieser Freibetrag ist Mumpitz“. Das war, wenn auch in anderer Diktion, von den Startups so schon immer kommuniziert worden.

Den Startups ging es bei der neuen Förderung der Mitarbeiterkapitalbeteiligung nicht um den Freibetrag nach § 3,39 EStG, sondern um die Vermeidung der Dry-Income-Problematik. Kapitalbeteiligungen sind hier in erster Linie Einkommensersatz und Motivationsinstrument angesichts einer ungewissen Unternehmensentwicklung. Dies erfordert die international übliche Übertragung von Vermögensbeteiligungen an die Beschäftigten in einem Maß, das weit über den Freibetrag der Mitarbeiterkapitalbeteiligung hinausgeht. Für diese Zuwendungen haben die Startups schon damals die nachgelagerte Besteuerung gefordert.

Der Anfang 2023 vom Bundesfinanzministerium vorgelegte Referentenentwurf für das Zukunftsfinanzierungsgesetz sah dann eine generelle Erhöhung des Freibetrags nach § 3,39 EStG auf 5.000 Euro für Beteiligungsprogramme aller Unternehmen – Aktiengesellschaften, Familienunternehmen/Mittelstand und Startups – vor. Zusätzlich wurde für kleine und junge Unternehmen, also insbesondere auch für Startups, die nachgelagerte Besteuerung bei der Zuwendung von Vermögensbeteiligungen durch die Arbeitgeber nach § 19a EStG vorgesehen.

In einem gemeinsamen Positionspapier begrüßten der Bundesverband Mitarbeiterbeteiligung – AGP und das Deutsche Aktieninstitut – DAI das Vorhaben. Kritisch sahen beide Verbände allerdings die Änderungen bei der Entgeltumwandlung, die künftig entfallen sollte, um „unerwünschte Lohnoptimierungen“ zu vermeiden. Diese Befürchtung war allerdings unbegründet und hätte die Erhöhung des Freibetrags womöglich verpuffen lassen, da der Freibetrag in aller Regel nur in Kombination mit der Entgeltumwandlung ausgeschöpft wird. Als nicht praxistauglich bewerteten AGP und DAI zudem die dreijährige Sperrfrist, die als Voraussetzung für die Nutzung des Steuerfreibetrags geplant war. Diese hätte den Unternehmen Flexibilität genommen und die Attraktivität der Kapitalbeteiligung unangemessen einschränkt.

Art und Umfang der Förderung der Mitarbeiterbeteiligung wurden im August 2023 vom Bundeskabinett in einem gemeinsamen Regierungsentwurf aller drei Ampel-Parteien beschlossen. Erfreulicherweise wurde auf die im Referentenentwurf vorgesehene Abschaffung der Entgeltumwandlung verzichtet. Unverständlich war jedoch, dass die zuvor vorgesehen Pauschalbesteuerung bei der Realisierung von Vermögensbeteiligungen in Höhe von 25 % ebenfalls entfallen war, da dies ein einfacher Weg gewesen wäre, um die in den Startups oftmals angebotenen virtuellen Beteiligungen deutlich attraktiver zu machen.

Leider waren zudem Verbesserungen der Rahmenbedingungen für die vermögenswirksamen Leistungen im Regierungsentwurf nicht enthalten. Diese hatten ursprünglich die beiden Bundesminister Christian Lindner und Marco Buschmann in einem gemeinsamen Eckpunktepapier vorgesehen, dass sie auf einer Bundespressekonferenz im Juni 2022 vorgestellte hatten. Die AGP hatte sich neben der Beibehaltung der Entgeltumwandlung auch für eine derartige „Wiederbelegung“ der Vermögensbildung eingesetzt, die insbesondere für Beschäftigte mit geringerem Einkommen interessant ist.

Bis weit in den Herbst 2023 hinein gab es seitens der Politik keinerlei Einwände gegen die neuen Regelungen, insbesondere gegen den Freibetrag von 5.000 Euro. Von der Union wurden mittlerweile sogar 10.000 Euro in die Diskussion eingebracht. Erst in der Sitzung des Finanzausschusses des Deutschen Bundestags am 11.10.23 zeigten sich jedoch die Risse in der Ampel. In der Anhörung wurden gegen die Erhöhung des Freibetrages nach Paragraph 3 Nr. 39 EStG auf 5.000 EUR Bedenken erhoben: Die Förderung käme in erster Linie Beschäftigten mit höherem Einkommen zugute und sei sozial unausgewogen und verteilungspolitisch bedenklich. Auch ein Ausschuss des Bundesrates kam zu dem Ergebnis, dass der hohe Freibetrag „im Verhältnis zu den übrigen Steuerbefreiungsvorschriften im Bereich der Arbeitnehmerbesteuerung sachlich nicht gerechtfertigt und daher überschießend“ sei.

Gegen eine drohende Verwässerung im weiteren parlamentarischen Gesetzgebungsverfahren setzte sich die AGP gemeinsam mit dem Deutschen Führungskräfteverband ULA in einer breiten Initiative dafür ein, dass die Erhöhung des Freibetrags wie im Regierungsentwurf vorgesehen auf 5.000 EUR beibehalten wird (mit 2.000 EUR Entgeltumwandlung) und dass die Einkommensgrenze für vermögenswirksame Leistungen von derzeit 20.000 EUR zu versteuerndes Einkommen auf 40.000 EUR angehoben wird. Darüber hinaus sollte der Höchstbetrag von 400 EUR auf 1.200 EUR und die Arbeitnehmer-Sparzulage von 80 EUR auf 240 EUR angehoben werden.

In einem viel beachteten Politik-Dialog von ULA und AGP mit den Berichterstattern der Bundestagsfraktionen und Fachpolitikern am 8. November 2023 plädierten alle Teilnehmerinnen und Teilnehmer aus den Verbänden, Unternehmen und den Sprecherausschüssen der leitenden Angestellten einhellig dafür, die Chancen für eine Stärkung der Anlegerseite jetzt zu ergreifen. Neben den berechtigten Anliegen der Startup-Branche bräuchten auch die „klassischen“ Unternehmen und deren Mitarbeitende die Verbesserungen beim Thema Teilhabe, um im Wettbewerb um Fachkräfte zu bestehen, wie einvernehmlich betont wurde.

Ein Argument gegen den hohen Freibetrag, das maßgeblich von den Grünen vorgebracht wurde, waren jedoch die vermuteten Kosten des Freibetrags, die angesichts der Lage der öffentlichen Haushalte nicht angemessen seien. Natürlich war man sich einig, dass alle Gesetzesvorhaben auf ihre Kostenrelevanz geprüft werden müssen; aber dieses Argument gegen die Mitarbeiterkapitalbeteiligung mutete doch recht konstruiert an. Das Vorhaben war immerhin maßgeblich durch den Finanzminister der Bundesrepublik Deutschland, der sich einer soliden Haushaltsplanung verschrieben hat, vorangetrieben worden. (Das Karlsruher Urteil zur Schuldenbremse war da noch nicht bekannt).

Außerdem heißt es in der Gegenäußerung des Bundesfinanzministeriums zu den Empfehlungen des Bundesrates: „Die im Regierungsentwurf enthaltenen Regelungen basieren auf einem intensiven Abstimmungsprozess innerhalb der Bundesregierung und sind daher aus Sicht der Bundesregierung eine gute Balance zwischen der erforderlichen Förderung für solche Beteiligungen und der Berücksichtigung haushalterischer Belange und steuersystematischer Erwägungen. […] Der Entwurf der Gegenäußerung wurde mit allen Ressorts einvernehmlich abgestimmt.“

Ein weiteres Argument aus dem Bundesrat gegen eine allgemeine Ausweitung der steuerlichen Förderung lautet, dass das Gesetz in erster Linie bzw. ausschließlich für die Startups bestimmt sei. Auch hier gab es ein klares Statement aus dem Finanzministerium: „Mit dem Antrag (des Bundesrates) wird ein wesentliches Ziel der Bundesregierung, die Förderung der Mitarbeiterkapitalbeteiligung bei Arbeitnehmerinnen und Arbeitnehmern auch außerhalb der Startup-Branche zu fördern, konterkariert. Die Bundesregierung lehnt den Antrag daher ab“. Richtig ist somit, dass die Regelungen zur Mitarbeiterkapitalbeteiligung, bis auf Paragraf 19a EStG, explizit für alle Unternehmen gelten. Dies haben die Minister Lindner und Buschmann für die Bundesregierung in ihrer Reaktion auf die Bewertung des Bundesrates noch einmal festgestellt.

In den finalen Beratungen der Ampel-Parteien setzten sich letztlich die Skeptiker auf Seiten der SPD und der Grünen durch. Der ursprünglich vorgesehene Freibetrag für alle Unternehmen wurde von 5.000 Euro auf 2.000 Euro reduziert. Man stellte fest, dass der Freibetrag für die Großunternehmen und den Mittelstand im Kontext anderer Förderungen zu teuer und unangemessen („überschießend“) sei und vor allem, dass die Startups damit tatsächlich kaum etwas anfangen können. Eine späte, aber richtige Erkenntnis. Christian Miele hatte das in der Anhörung auch noch einmal ausgeführt.

Bei Startups und in anderen jungen Unternehmen kann zukünftig die kostenlose oder vergünstigte Übertragung von Kapitalanteilen, insbesondere auch von vinkulierten Anteilen, mit nachgelagerter Besteuerung von bis zu fünfzehn Jahren erfolgen. Der Mittelstand und die großen Aktiengesellschaften bleiben von der nachgelagerten Besteuerung dagegen ausgeschlossen.

Erfreulich ist, dass die vermögenswirksamen Leistungen wieder in das Gesetz mit aufgenommen wurden. Verständigen konnte man sich auf die Anhebung der Einkommensgrenzen auf 40.000 EUR für Ledige und 80.000 EUR für Verheiratete, bei jedoch gleichbleibender Arbeitnehmer-Sparzulage. Positiv zu erwähnen sind ebenfalls die Beibehaltung der Entgeltwandlung und der Verzicht auf die Einführung einer Haltefrist für steuerlich geförderte Vermögensbeteiligungen.

Unterm Strich bleibt es für die Mitarbeiterbeteiligung eine unvollendete Reform. Verpasst wurde die Chance, die Vermögensbildung aller Beschäftigten spürbar zu stärken und ein deutliches Zeichen für eine politisch gewollte Beteiligungskultur zu senden, wie sie mit deutlich höheren Freibeträgen u.a. in Österreich, England und Spanien signalisiert und kultiviert wird.

12. Dezember 2023

1 Minuten

Der Freibetrag steigt auf 2.000 € (§ 3,39 EStG)

12. Dezember 2023

7 Minuten

Von Gregor Ernst, geschäftführender Vorstand Stiftung Verantwortungseigentum

Im Juli 2023 haben sich – auf Einladung der Stiftung Verantwortungseigentum – dutzende Parlamentarier und weitere Gäste auf dem Dach des Bundestages versammelt. Lars Klingbeil, Co-Vorsitzender der SPD, erklärte den Anwesenden, „dass es ein Agreement gibt, dass wir diese neue Rechtsform in dieser Legislatur schaffen werden.“ Seine Ampel-Kollegen Johannes Vogel, Partei-Vize der FDP, und Ricarda Lang, Grünen-Chefin, pflichteten ihm bei. „Wir sehen, dass es funktioniert“, sagte Vogel, auch Lang gab sich entsprechend optimistisch: „In spätestens zwei Jahren feiern wir hier oben den Erfolg.“

Die Rede ist von einem wirtschaftspolitischen Vorhaben, festgehalten im Koalitionsvertrag der Ampel: „Für Unternehmen mit gebundenem Vermögen wollen wir eine neue geeignete Rechtsgrundlage schaffen“, heißt es da. Inzwischen haben sich fast 30 Wirtschaftsverbände zusammengeschlossen, darunter auch der Bundesverband Mitarbeiterbeteiligung, um gemeinschaftlich dafür einzutreten, dass das nur bedeuten kann, eine eigenständige neue Rechtsform einzuführen:

eine „Gesellschaft mit gebundenem Vermögen“. Die Stiftung Verantwortungseigentum hat im April 2023 ein Eckpunktepapier vorgelegt, das die Kernelemente einer solchen Rechtsform umreißt. Das Papier ist das Ergebnis eines fast dreijährigen, öffentlich nachvollziehbaren Prozesses.

Doch um was genau geht es dabei, wo liegt der Konnex zwischen gebundenem Vermögen und Verantwortungseigentum? Welche Vorteile hat eine solche Vermögensbindung und wer nutzt sie? Und weshalb genau braucht es dafür eine neue Rechtsform?

Im Kern ist eine Vermögensbindung nichts anderes als eine spezielle Finanzverfassung mit starker Eigen- oder Innenfinanzierung. Das Vermögen und auch Gewinne verbleiben langfristig im Unternehmen und stehen für dessen Entwicklung zur Verfügung. Sie können nicht an die Gesellschafter ausgeschüttet werden, das Unternehmen nicht zum persönlichen Nutzen veräußert werden. Das gilt generationenübergreifend und auch dann, wenn die Gesellschaft von ihren Gesellschaftern aufgelöst wird. Der Liquidationserlös kann nicht an die Gesellschafter ausgeschüttet werden, sondern muss an eine andere Gesellschaft mit vergleichbarer Vermögensbindung fließen oder gemeinnützig gespendet werden.

Eine derartige Finanzverfassung sieht das Gesellschaftsrecht aktuell nicht vor – sie wird in der Praxis jedoch schon lange gelebt. Vorreiter sind große Konzerne wie Bosch oder Zeiss, die dieses Unternehmensverständnis mithilfe von Stiftungskonstrukten umsetzen. So hält beispielsweise die Carl-Zeiss-Stiftung alle Anteile an der Carl Zeiss AG und der Schott AG. Auch immer mehr Startups wie beispielsweise die Suchmaschine Ecosia wählen eine entsprechende Eigentumsstruktur. Da für sie aufgrund großer Komplexität und hoher Kosten eine Stiftungslösung nicht in Betracht kommt, nutzen sie juristische Umwege.

All diese Unternehmen haben neben der Vermögensbindung gemeinsam, dass die Eigentümerschaft beziehungsweise Kontrolle über das Unternehmen von Generation zu Generation treuhändisch weitergegeben wird – an Menschen, die dem Unternehmen verbunden sind. Das können, müssen aber nicht Menschen aus der Familie sein. Oft sind es Mitarbeitende, die den Schritt in die Unternehmerschaft gehen wollen und dank des Modells auch können. So wird Nachfolge und Führung auch unabhängig von der Familie möglich. Da bei diesem treuhändischen Unternehmensverständnis nicht – wie bei anderen Rechtsformen – der Vermögenszugriff, sondern allein die Verantwortung für das Unternehmen im Fokus steht, ist auch von Verantwortungseigentum die Rede.

Über diesen Begriff gab es lange Debatten – so stünden doch gerade auch traditionelle Familienunternehmen für genau das: Verantwortung. In der Tat wurde und wird diese langfristige Orientierung des eigenen wirtschaftlichen Tuns vor allen Dingen von Familienunternehmen traditionell vorgelebt, so wird oft der Großteil der Gewinne reinvestiert und das Unternehmen von Generation zu Generation weitergetragen. Deshalb lässt sich zwischen familiengetragenem und familienunabhängigem Verantwortungseigentum unterscheiden. Der Unterschied zur Rechtsform ist jedoch, dass diese die skizzierte Finanzverfassung familienunabhängig und rechtsverbindlich ermöglicht.

Und diese Möglichkeit wird immer wichtiger: Denn die Nachfolgeproblematik im Mittelstand drängt. Laut dem Nachfolgemonitor der KfW-Bank stehen mehr als eine halbe Million Nachfolgen an – in vielen Fällen drohen Verkauf oder Schließung. Denn nur noch in weniger als der Hälfte aller Fälle gelingt eine familieninterne Nachfolge. Es stellt sich also die Frage: Was drohen wir zu verlieren, wenn Familien als Träger dieser Werte von Langfristigkeit und Partnerschaft in der Wirtschaft immer seltener die Eigentümerschaft schultern können oder wollen? Wer trägt sie dann und zu welchem Preis?

Der Kapitalmarkt beweist zwar seit langem, dass erfolgreiche Unternehmensfinanzierungen möglich sind – ebenso legt er teilweise aber auch ein Anlegerdenken und Investorenverhalten offen, das mit der effizienten Allokation von Kapital wenig zu tun hat. In Verbindung mit dem als Shareholder-Value-Ansatz bekannt gewordenen Paradigma in der Unternehmensführung, welches eine Maxime kurzfristiger Gewinnmaximierung für Anteilseigner betont, wird deutlich, was viele Verantwortungsträgerinnen und -träger als höchst kritisch ansehen: der drohende Verlust eines Unternehmensverständnisses, bei dem Unternehmen als Leistungsgemeinschaft zur Lösung von Problemen und Schaffung erstklassiger Produkte und Dienstleistungen gelten.

Unternehmer wie Ernst Abbe, Robert Bosch, Thomas Bruch und viele viele weitere, deren Unternehmen kleiner oder jünger sind, treffen sich in diesem treuhändischen Verständnis des Unternehmens, das sie umgesetzt haben, mit ihren Mitarbeitenden auf Augenhöhe. Im Unternehmen wird gemeinsam gelernt, wird gemeinsam geleistet. Eine solche Kultur braucht Vertrauen auf eine langfristige Unternehmensentwicklung, damit Bestleistungen erzielt werden. Mitarbeiterbeteiligungen bieten gute Bedingungen, um eine solche Kultur zu stärken.

Und eine Unternehmensverfassung, die eine Vermögensbindung ins Zentrum stellt, schafft eine Grundlage für unabhängige und langfristig orientierte Unternehmensentwicklung, die den Zweck des Unternehmens fokussiert und Klarheit schafft, für welches Ziel gemeinsam Leistung erbracht wird. Dass beide Modelle erfolgreich zusammen funktionieren, zeigt beispielsweise das Unternehmen Globus, ein Unternehmen mit gebundenem Vermögen, das zudem seine Mitarbeitenden als stille Gesellschafter am Unternehmen beteiligt.

Allein aufgrund des drängenden Nachfolgethemas ist treuhändisches Unternehmertum eine wichtige Option – denn es ermöglicht die langfristige Fortführung des Unternehmens und stärkt damit die Selbstständigkeit von Unternehmen, dadurch den Wettbewerb und die Soziale Marktwirtschaft. Für kleine und mittelständische Unternehmen sind Stiftungslösungen, wie sie die genannten Vorreiter installiert haben, allerdings zu komplex und zu teuer. Zudem sind Stiftungen eigentlich nicht zum Halten von Unternehmen gemacht, auch ihr Unterhalt mit verschiedenen Gremien und der oft nötigen Aufsetzung einer Gemeinnützigkeit ist aufwendig. Kein gangbarer Weg für einen Mittelständler mit 50 oder 100 Mitarbeitenden.

Darüber hinaus stellt sich die Frage, was wir politisch tun, um gewachsene und erfolgreiche unternehmerische Kulturen des gemeinsamen Leistens und einer langfristigen Perspektive weiterzuentwickeln sowie unabhängiger und flexibler machen zu können von familiärer Zugehörigkeit oder finanzieller Kaufkraft. Denn das sind, neben der Schließung, die einzigen beiden Wege, wie Unternehmen von Generation zu Generation gegeben werden können.

Eine eigenständige neue Rechtsform, die Gesellschaft mit gebundenem Vermögen, würde hier einen erheblichen Freiraum schaffen, die Frage der Unternehmensnachfolge passgenau beantworten zu können. Aus der Erfahrung lässt sich sagen, dass so auch Mitarbeitende in Eigentümerverantwortung kommen können. Das ist begrüßenswert, denn auch sie sind es, die die Firma sehr gut kennen, verantwortungsvoll weiterführen und zukunftssicher aufstellen können.

Der Blick vom Dach des Bundestags ist ein weiter. Und der Bedarf an der neuen Rechtsform ist sehr gut ersichtlich. So halten wir es mit den drei Vertretern der Koalitionsspitze: Die Gesellschaft mit gebundenem Vermögen sollte noch in dieser Legislatur Realität werden.

Weitere Informationen

www.stiftung-verantwortungseigentum.de

www.neue-rechtsform.de

Kontakt

Gregor Ernst, geschäftsführender Vorstand

Stiftung Verantwortungseigentum e.V.

E-Mail: gregor.ernst@stiftung-verantwortungseigentum.de

Unternehmen & Netzwerk

Die Stiftung Verantwortungseigentum, gegründet im November 2019, wurde von UnternehmerInnen und Unternehmen gegründet und wird von diesen getragen. Sie ist ein Kristallisationspunkt, an dem das wachsende Interesse am Thema Verantwortungseigentum gebündelt und Öff entlichkeit hergestellt wird. Sie stellt Vernetzung zwischen Unternehmen mit gebundenem Vermögen her, konzentriert Kompetenz zu relevanten Themen und fördert Forschung. Im besonderen Fokus steht die Sorge um die rechtlichen Rahmenbedingungen für diesen Unternehmenstypus.

Mitglieder sind u.a.

• Ableton AG, Berlin

• Alnatura Produktions- und Handels GmbH, Darmstadt

• Arche Naturprodukte GmbH, Hilden

• bio Verlag GmbH, Aschaff enburg

• BMW Foundation Herbert Quandt, München

• Colsman KG / Barthels-Feldhoff GmbH & Co. KG, Wuppertal

• Ecosia GmbH, Berlin

• einhorn products GmbH, Berlin

• elobau GmbH & Co. KG, Leutkirch im Allgäu

• Globus Holding GmbH & Co. KG, St. Wendel

• GLS Gemeinschaftsbank eG, Bochum

• H. Schmincke & CO. GmbH & Co. KG, Erkrath

• HBT Hamburger Berater Team GmbH, Hamburg

• Jolocom GmbH, Berlin

• Landgut Stober Kontor GmbH & Co. Betriebs KG, Nauen

• Lumanaa GmbH & Co. KG, Weingarten

• Märkisches Landbrot, Berlin

• Mogli Naturkost GmbH, Berlin

• Nevi GmbH, Görlitz

• PranaHaus GmbH, Freiburg

• Räubersachen GmbH, Halle

• raumideen GmbH & Co. KG, Isny im Allgäu

• reCup GmbH, München

• Serlo Education e.V., München

• Sonett GmbH, Deggenhausen

• Sorpetaler Fensterbau GmbH, Sundern

• soulproducts GmbH, Berlin

• Startnext GmbH, Dresden und Berlin

• Universnatur GmbH, Landsberg am Lech

• WALA Heilmittel GmbH, Bad Boll

• Waschbär GmbH, Freiburg

• Weleda AG, Schwäbisch Gmünd

• WEtell GmbH, Freiburg

• wildplastic GmbH, Hamburg

• your.company UG, Tübingen

12. Dezember 2023

2 Minuten

In Großbritannien richten immer mehr Unternehmen Treuhandgesellschaften für Mitarbeiterbeteiligungen ein. Allein im Jahr 2022 wurden fast 500 derartige (Mitarbeiterbeteiligungs-) Stiftungen gegründet, mit denen die Eigentümer die Möglichkeit nutzen, ihren Mitarbeitern Anteile zu übertragen.

Die sogenannten Employee Ownership Trusts (EOTs) wurden 2014 eingeführt, um mehr Mitarbeiter zu Partnern und Miteigentümern der Unternehmen zu machen. Sie ermöglichen es Unternehmenseigentümern, einen Anteil von mindestens 50 Prozent der Unternehmensbeteiligungen steuerbegünstigt in einen Trust zu übertragen, dessen Begünstigte die Beschäftigten des Unternehmens sind. Die Eigentümer werden dann schrittweise aus den Unternehmensgewinnen ausgezahlt, wobei das Unternehmen häufig einen Kredit aufnimmt, um den Unternehmern eine erste Vorauszahlung zu leisten.

Nach Angaben der britischen Employee Ownership Association (EOA) sind derartige Treuhandgesellschaften besonders beliebt bei professionellen Dienstleistungsunternehmen, die fast 40 Prozent aller EOTs ausmachen. Aber auch andere Sektoren folgen diesem Beispiel. Laut Francesca Lord, der Leiterin für Kommunikation und Politik der EOA, haben prominente Übergänge wie der von Go Ape (2021), dem HiFi-Händler Richer Sounds (2019) und dem Bio-Gemüseunternehmen Riverford (2018) eine „wirklich große Rolle“ für das Wachstum des EOT-Sektors gespielt.

Sie fügte hinzu: „Seit Beginn der Pandemie haben viele Unternehmer über die Nachfolge nachgedacht … und den Menschen ist bewusster geworden, dass diese Form der Mitarbeiterbeteiligung eine gute Möglichkeit ist, schwierige Zeiten zu überstehen“. Aber auch ein schwieriges Finanzierungsumfeld für die Unternehmen hat den steuerbegünstigten Verkauf an Mitarbeiter attraktiver gemacht sowie der Personalmangel, der die Eigentümer nach Möglichkeiten suchen lässt, Mitarbeiter an sich zu binden.

Eine im britischen Parlament präsentierte Studie zeigt, dass Unternehmen, die sich im Besitz von Beschäftigten befinden (employee owned businesses – EOBs), 8 bis 12 Prozent produktiver und profitabler sind und einen größeren Nutzen für die Mitarbeiter und die Gesellschaft haben als Unternehmen, die nicht im Besitz von Beschäftigten sind. Dieser Produktivitätsvorsprung ist umso bemerkenswerter, da EOBs nicht nur zu einem größeren Wohlbefinden der Mitarbeiter und einer fairen Entlohnung beitragen, sondern auch das Engagement der Unternehmen für CO2-Neutralität erhöhen.

Die Ergebnisse sind das Resultat einer der ehrgeizigsten und gründlichsten Studien ihrer Art über die Vorteile von EOBs, in der unabhängige Forscher ca. 9 Prozent der über 1.650 EOBs in Großbritannien befragten und die Ergebnisse mit einer Kontrollgruppe von Nicht-EOBs verglichen haben.

Der Studienbericht mit dem Titel „Exploring the Potential of the Employee Ownership Business Model“ erklärt den Produktivitätsanstieg mit verschiedenen Maßnahmen der EOBs.

Diese:

Ein zusammenfassender Bericht der Studie ist unter https://employeeownership.co.uk/common/Uploaded%20files/Employee-Ownership-Knowledge-Partnership-Final-Report-Oct-2023.pdf verfügbar.

12. Dezember 2023

1 Minuten

Während die Mitarbeiterbeteiligung im deutschen Mittelstand noch wenig verbreitet ist, spielt sie vor allem bei Startups eine bedeutende Rolle. Laut einer Umfrage von Bitkom Research beteiligen 38 Prozent der Startups Beschäftigte am Unternehmen und 48 Prozent könnten sich das in der Zukunft vorstellen.

Wichtigste Motivation für eine Mitarbeiterbeteiligung ist der Wunsch, die Belegschaft zusätzlich zu motivieren, am Erfolg des Unternehmens mitzuarbeiten (87 Prozent). Drei Viertel der Startup-Unternehmen wollen die Beschäftigten langfristig binden und rund zwei Drittel so Personal gewinnen, dessen Gehaltsvorstellungen ansonsten nicht zu erfüllen wären.

Die Hälfte der Startups sieht es zudem als moralische und gesellschaftliche Pflicht an, Beschäftigte am Unternehmenserfolg zu beteiligen. Jedes fünfte Startup erfüllt damit einen Wunsch ihrer Investoren.

12. Dezember 2023

9 Minuten

Von Prof. Dr. Rainer Sieg, Rechtsanwalt, Honorarprofessor Universität Passau, stellvertretender Vorsitzender WIR für SIEMENS e.V. und Beirat des Mitarbeiteraktionärsvereins der Evonik AG

Die Vermögensbildung in Arbeitnehmerhand durch das „Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer (Vermögensbildungsgesetz – VermBG)“ war eines der großen sozialpolitischen Projekte der 1970er-Jahre. Das VermBG ist in den letzten Jahrzehnten aber weitgehend zu einer leeren Hülle geworden. Mit der Arbeitnehmer-Sparzulage bezuschusst der Staat unter besonderen Voraussetzungen den vom Arbeitnehmer i.S.d. 5. VermBG vermögenswirksam angelegten Betrag, unabhängig davon, ob dieser aus Teilen des versteuerten Arbeitseinkommens des Arbeitnehmers stammt oder ob der Arbeitgeber ihn als zusätzliche zu versteuernde Geldleistung erbracht hat.

Im Referentenentwurf zum ZuFinG vom April 2023 (federführende Bundesminister Christian Lindner und Marco Buschmann) waren Anreize zum Vermögensaufbau über Vermögensbeteiligungen (insbesondere mittels Anlage in Aktien) für „Arbeitnehmer, denen dies bislang nicht möglich war“ durch Änderungen bei der Arbeitnehmer-Sparzulage nach § 13 Abs. 1 Satz 1 des 5. VermBG vorgesehen. Geplant war ab 2024 die Aufhebung der niedrigen Einkommensgrenzen von 20.000 € (zu versteuerndes Einkommen; Kinderfreibeträge gemäß § 32 Abs. 6 EStG, ab 2024 9.312 €, sind vom Einkommen abzuziehen) bei Ledigen oder getrennt Lebenden und 40.000 € bei einer Zusammenveranlagung nach Paragraf 26b EStG. Da diese Einkommensgrenzen nicht mehr an die tatsächliche Einkommensentwicklung angepasst wurden, schrumpfte die Anzahl der antragsberechtigten Arbeitnehmer auf unter 20 %igen Arbeitnehmer-Sparzulage von 80 € auf 240 € führen würde.

Die im Referentenentwurf vorgesehenen Änderungen beim 5. VermBG (wie sie vom Autor schon 2015 gefordert wurden, siehe hierzu „Renaissance der Mitarbeiterkapitalbeteiligung“, NZA 13/2015) wurden aber im Regierungsentwurf zum ZuFinG vom August 2023 nicht übernommen. Das ist besonders bedauerlich, weil Verbesserungen bei der staatlichen Förderung von vermögenswirksamen Leistungen der Arbeitnehmer schon seit vielen Jahrzehnten überfällig sind.

Erfreulich ist, dass die vermögenswirksamen Leistungen wieder in das am 17.11.2023 vom Bundestag beschlossene ZuFinG aufgenommen wurden. Zwar wurden die Einkommensgrenzen nicht – wie im Referentenentwurf vorgesehen – aufgehoben, aber zumindest von bislang 20.000 € für Alleinstehende und 40.000 € für Zusammenveranlagte auf 40.000 € bzw. 80.000 € verdoppelt. Laut der Parlamentarischen Staatssekretärin im Bundesfinanzministerium Katja Hessel erweitert sich damit der Kreis der Anspruchsberechtigten auf 13,8 Millionen. Das beschlossene Gesetz sieht – anders als der Referentenentwurf – keine Erhöhung von Förderhöchstbetrag und Arbeitnehmer-Sparzulage vor.

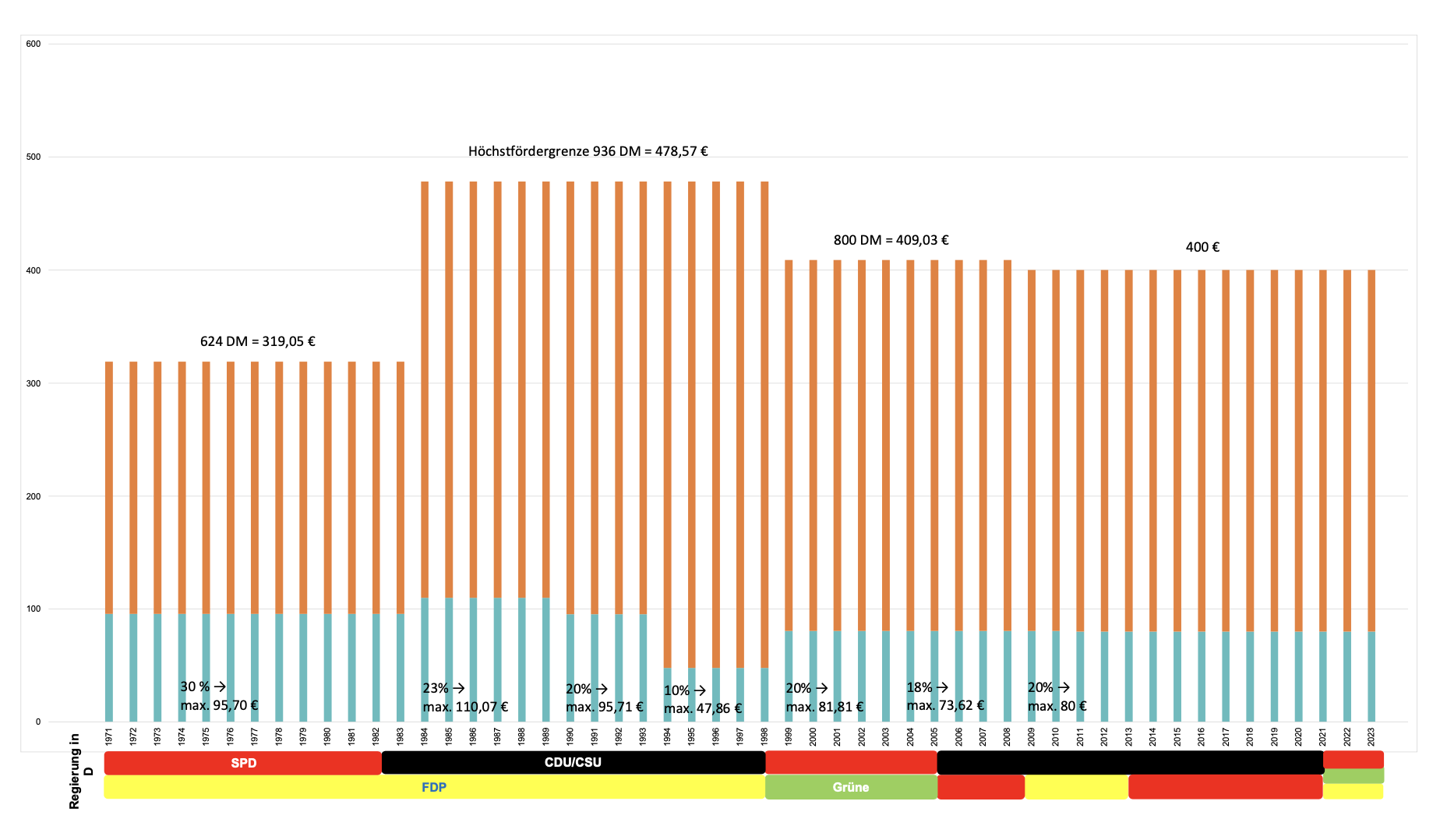

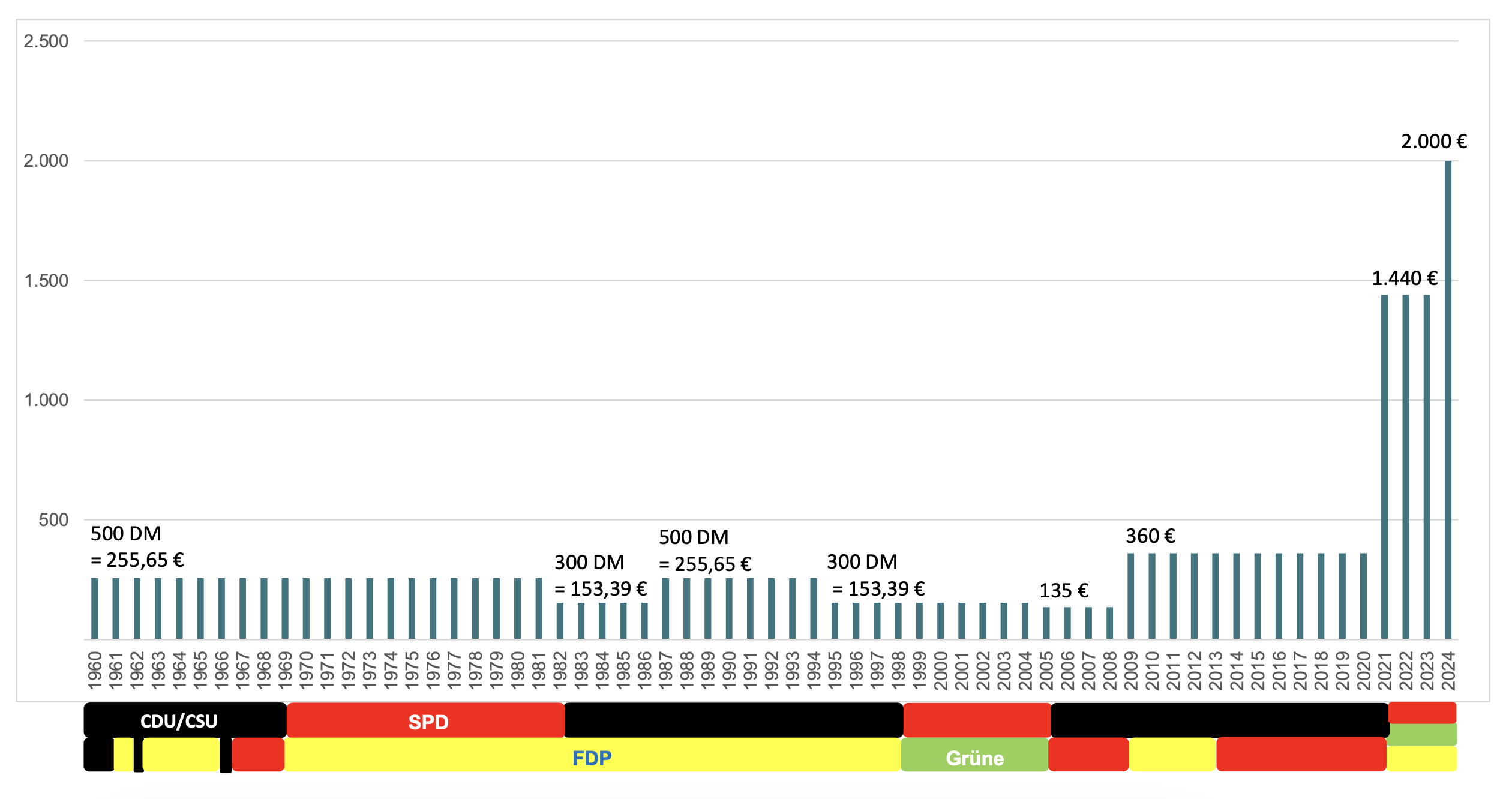

Arbeitnehmer-Sparzulage und Koalitionen der Bundesregierung seit 1971

Die Arbeitnehmer-Sparzulage kann – z.B. für Belegschaftsaktien des eigenen Unternehmens – nicht mehr wie früher beim Arbeitgeber zusammen mit den angebotenen Belegschaftsaktien beantragt werden und von diesem danach auch nicht mehr gleichzeitig überwiesen/übertragen werden. Vielmehr ist diese aktuell auf Antrag des Arbeitnehmers durch das für seine Besteuerung zuständige Wohnsitzfinanzamt festzusetzen. Der Antrag ist regelmäßig zusammen mit der Einkommensteuererklärung des Folgejahres der vermögens wirksamen Leistungen abzugeben. Er kann jedoch noch nachträglich bis zum Ablauf des 4. Kalenderjahres, in dem die vermögenswirksamen Leistungen angelegt wurden, gestellt werden. Hierfür sind auf dem Mantelbogen der Einkommensteuererklärung die Zeilen 1 und 42 auszufüllen. Die notwendigen Daten (elektronische Vermögensbildungsbescheinigung) werden seit 2017 vom Anbieter elektronisch an das Finanzamt übermittelt. Voraussetzung hierfür ist, dass der Arbeitnehmer in die Übermittlung eingewilligt und dem Anbieter hierfür seine Identifikationsnummer mitgeteilt hat.

Steuerfreibetrag und Koalitionen der Bundesregierung seit 1960

Die Sparzulage wird vom Finanzamt grundsätzlich angesammelt und (aus den Einnahmen für Lohnsteuer) an das Anlageinstitut erst ausgezahlt, wenn die für die Anlageform geltenden Sperr-und Rückzahlungsfristen abgelaufen sind. Damit erfolgt die Auszahlung der Arbeitnehmer-Sparzulage nur noch um 6 Jahre zeitverzögert. Diese gesetzlichen Änderungen des Antrags- verfahrens haben bei vielen Unternehmen dazu geführt, dass sie ihren Arbeitnehmern die Möglichkeit der Verwendung der Arbeitnehmer-Sparzulage für eigene Mitarbeiterkapitalbeteiligung gestrichen haben.

In den 52 Jahren seit Einführung der Arbeitnehmer-Sparzulage wurde die antragsberechtigende Höchst-Einkommenshöhe insgesamt um 63% erhöht (Stand: 2023). Die durchschnittlichen Arbeitnehmer-Einkommen/Jahr in (West)Deutschland stiegen jedoch von 14.931 DM (7.634 €) im Jahr 1971 auf 43.142€ im Jahr 2023, also um 465%; d.h., das VermBG hat seinen Anwendungsbereich ohne Eingriff des Gesetzgebers schleichend drastisch selbst reduziert.

Die betragsmäßigen Auf- und Abs bei der Arbeitnehmer-Sparzulage waren unabhängig von der jeweils amtierenden Regierungskoalition und nur vom jeweiligen Füllstand der Bundeshaushaltskasse abhängig, siehe Grafik.

Die Arbeitnehmer-Sparzulage hat sich im Laufe der Jahrzehnte leider zu einem Auslaufmodell entwickelt. Betrugen die vom Bund (42,5%), den Ländern (42,5%) und den Gemeinden (15%) hierfür zu tragenden Aufwendungen 2007 noch 187 Mio. €, so waren es 2021 nur noch weniger als 1/3 (61 Mio. €).

Wegen des „zu hohen bürokratischen Aufwands“ für einen zu geringen Betrag der Arbeitnehmer-Sparzulage von nur 80 € pro Jahr erlauben manche Unternehmen ihren Arbeitnehmern derzeit noch nicht einmal diese für die eigenen Belegschaftsaktien-Programme zu verwenden.

Nach einem halben Jahrhundert Auf und Ab der Voraussetzungen für die Arbeitnehmer-Sparzulage, wäre die Umsetzung aller Verbesserungsvorschläge im Referentenentwurf des ZuFinG eine echte Renaissance des sozialpolitischen Gedankens der Vermögensbildung in Arbeitnehmerhand gewesen.

Durch die Verdoppelung der Einkommens-Höchstgrenzen für die Sparzulage-Berechtigung ab 1.1.2024 ist zumindest eine Wiederbelebung der Arbeitnehmer-Sparzulage erfolgt.

Deshalb bleibt zu hoffen, dass die im Referentenentwurf des ZuFinG angestoßenen Überlegungen zu deren Attraktivitätssteigerung vom Gesetzgeber im Fünften Vermögensbildungsgesetz weiterverfolgt werden.

Kontakt

Prof. Dr. Rainer Sieg

E-Mail: Rainer.sieg@uni-passau.de

Tel.: 0171-8653860

12. Dezember 2023

2 Minuten

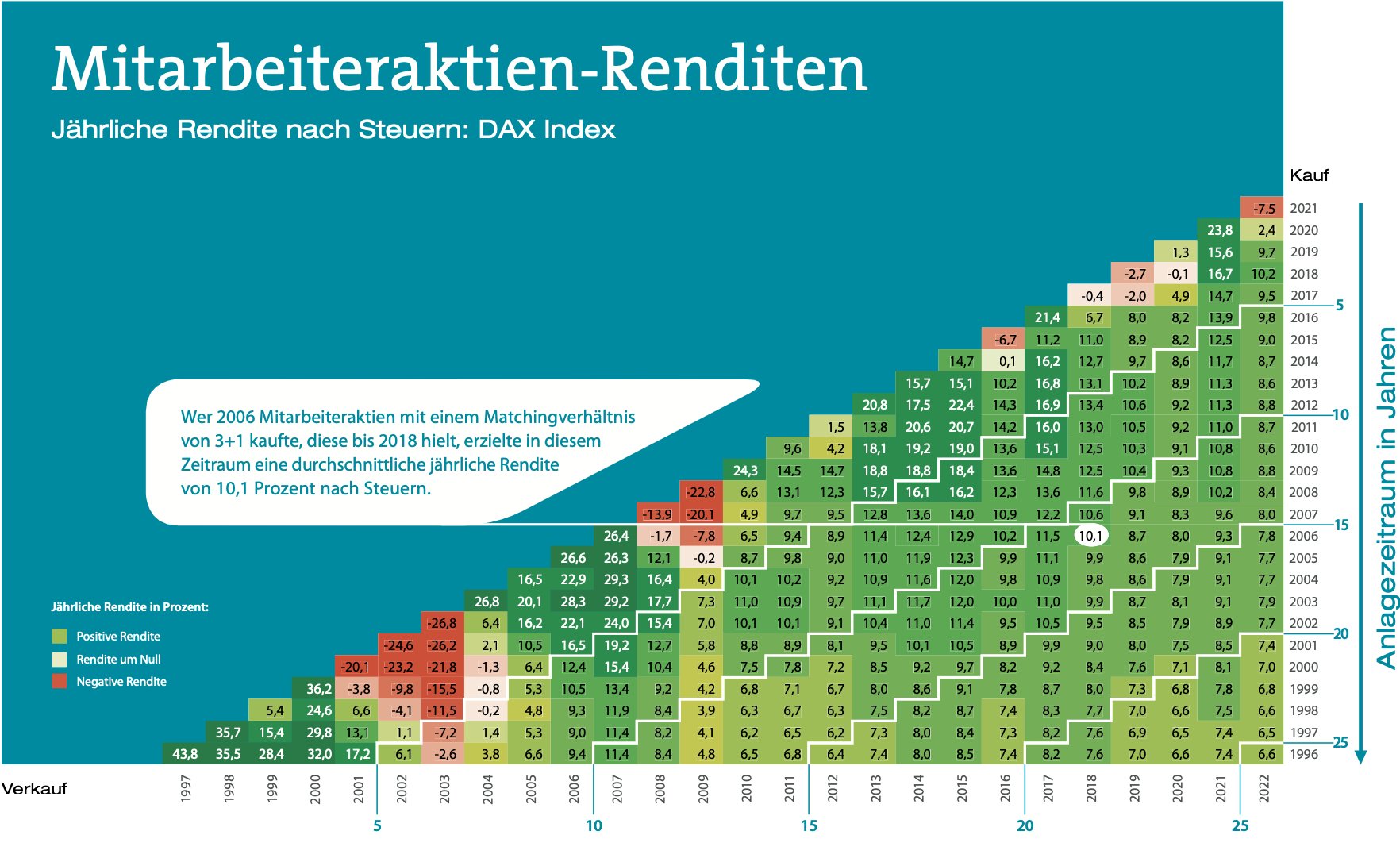

Mitarbeiteraktien bieten ein nachhaltiges und weitgehend krisensicheres Potenzial für den individuellen Vermögensaufbau. Dies zeigen neueste Analysen auf Basis des Rendite-Dreiecks Mitarbeiteraktien, mit dem sich die Entwicklungen von Beteiligungsprogrammen börsennotierter Unternehmen in Deutschland für die Jahre 1996 bis einschließlich 2022 berechnen lassen. Demnach erzielen 87 Prozent der Mitarbeiteraktienpläne über zehn Jahre eine jährliche Rendite von mindestens fünf Prozent, über die Hälfte der Pläne sogar von über elf Prozent pro Jahr. Das Rendite-Dreieck macht deutlich, dass durch die Gewährung von Gratisaktien bzw. Rabatten des Arbeitgebers beim Aktienkauf das Risiko der Anlage für die Arbeitnehmer reduziert wird. So erzielen Programme auch dann noch eine positive Rendite, wenn die Kursentwicklung der Aktien aufgrund von Krisen wie der Dotcom-Blase bzw. der Finanz- und Wirtschaftskrise mittelfristig negativ ist.

Die Analysen belegen, dass Mitarbeiterbeteiligungspro- gramme eine sehr attraktive und sichere Möglichkeit für Arbeitnehmer sind, um individuell Vermögen aufzubauen, so AGP Geschäftsführer Dr. Heinrich Beyer. Eine Sicht, die auch Dr. Norbert Kuhn, Leiter Unternehmensfinanzierung beim Deutschen Aktieninstitut, teilt. Er appelliert jedoch an die Politik, die Rahmenbedingungen der Aktienanlage insgesamt zu verbessern. „Wir begrüßen die jüngsten Verbesserungen beim steuerlichen Freibetrag für Mitarbeiteraktien. Darüber hinaus sind allerdings weitere Maßnahmen notwendig, damit möglichst alle in Deutschland von den Vorteilen der Aktienanlage pro tieren. Dazu gehört insbesondere die Einführung eines aktienorientierten Ansparverfahrens in der Altersvorsorge und eines Anlagesparkontos, das Erträge aus Aktienersparnissen steuerlich freistellt“.

„Ungeachtet der Corona-Pandemie, dem Krieg an den Grenzen Europas und den daraus resultierenden gesamtwirtschaftlichen Entwicklungen belegen die auf dem aktuellen Datenbestand beruhenden Analysen im Rendite-Dreieck Mitarbeiteraktien die Attraktivität von Mitarbeiterkapitalbeteiligung für alle Beteiligten“, betont David Voggeser, hkp/// group Partner und Mit-Initiator des Rendite-Dreieck Mitarbeiteraktien. „Die Mitarbeiteraktie ist kein Allheilmittel. Aber sie ist mehr denn je ein wirksames Instrument für den nachhaltigen individuellen Vermögensaufbau in unserer Gesellschaft“, so der Berater für strategisches HR-Management.

Das Rendite-Dreieck Mitarbeiteraktien ist eine Initiative der auf strategisches HR-Management und Corporate Governance Advisory spezialisierten Unternehmensberatung hkp/// group in Zusammenarbeit mit dem Bundesverband Mitarbeiterbeteiligung – AGP und dem Deutschen Aktieninstitut. Über die frei zugängliche web-basierte Plattform können Arbeitgeber und Arbeitnehmer die Rahmenbedingungen und Details von Mitarbeiterbeteiligungsprogrammen simulieren und entsprechende Wertentwicklungen ermitteln. Aspekte wie jährliches Investment, Haltefristen, Art des Plans (Matching/ Discount), Matching-Verhältnis oder Höhe des Discounts und Steuerfreibeträge (Matching/Discount und Kapitalerträge) lassen sich flexibel einstellen. Das Tool bildet damit alle für die Mitarbeiterbeteiligung relevanten Parameter ab. In der aktuellen Version sind alle DAX-, MDAX-, SDAX- und TecDAX-Unternehmen berücksichtigt. Mehr unter: www.mab-renditedreieck.de

Entwicklung der Gesamtrendite eines durchschnittlichen Mitarbeiterbeteiligungsplans am Beispiel des DAX-Index in Prozent, 1997 bis 2022, Quelle: Rendite-Dreieck Mitarbeiteraktien.

12. Dezember 2023

1 Minuten

Wissenschaftler der Universitäten Limoges und Bourgogne Franche-Comté in Frankreich haben in einer Forschungsarbeit den Zusammenhang zwischen Mitarbeiterbeteiligung und Risikoaffinität in europäischen Banken untersucht. Die von Laetitia Lepetit, Phan Huy Hieu Tran und Thu Ha Tran veröff entlichten Ergebnisse basieren auf Analysen von Daten aus der Datenbank der European Federation of Employee Share Ownership (EFES) und decken den Zeitraum von 2005 bis 2019 ab.

Im Mittelpunkt der Studie stand die Frage, wie sich die Beteiligung von Führungskräften und Nicht-Führungskräften auf deren Risikobereitschaft auswirkt. Die Forscher kamen zu dem eindeutigen Ergebnis, dass ein Anstieg der Mitarbeiterbeteiligung mit einem signifikanten Rückgang des Insolvenzrisikos und des Gesamtbankrisikos einhergeht. Die Daten deuten darauf hin, dass der Besitz von Aktien einen Anreiz für Bankmitarbeiter darstellt, Strategien zu verfolgen, die darauf abzielen, das Risiko für die Bank zu reduzieren. Dies gilt insbesondere dann, wenn die Mitarbeiter die Fähigkeit und den Anreiz haben, Risiken einzugehen.

Die Studie unterscheidet sich von bisherigen Forschungsarbeiten, die sich nur auf die Beteiligung von Führungskräften konzentriert haben. Bei der nun veröffentlichten Arbeit wurden sowohl Führungskräfte als auch Mitarbeiter einbezogen, um ein umfassenderes Bild zu erhalten. Darüber hinaus wurden Endogenitätsprobleme berücksichtigt, indem die langfristige Orientierung der Mitarbeiter in die Analysen einbezogen wurde.

Die neuen Erkenntnisse könnten für Aufsichtsbehörden von Interesse sein, insbesondere im Hinblick auf die Umsetzung von Maßnahmen zur Förderung der Mitarbeiterbeteiligung in Banken, da die Ergebnisse die positive Rolle unterstreichen, die Mitarbeiterbeteiligung bei der Risikominderung in Banken spielen kann.

12. Dezember 2023

3 Minuten

Anfang des Jahres rangen die Audi AG und ihr Betriebsrat um die Beteiligung der Mitarbeiter am milliardenschweren Rekordgewinn für das abgelaufene Geschäftsjahr 2022. Die Diskussion bei Audi um die Ausgestaltung der Mitarbeiter-Boni wirft einmal mehr die Frage auf, wie sinnvoll diese Form der Mitarbeiterbeteiligung eigentlich ist.

Neben potentiellen Spannungen, die bei den Verhandlungen zwischen Arbeitnehmer- und Arbeitgeberseite entstehen können, führen mitunter auch mangelnde Transparenz der Kriterien für die Zuweisung sowie die unterschiedliche Behandlung der Leistungsgruppen bei der Höhe der Sonderzahlungen zu Unmut und Neid unter den Beschäftigten.

Sind Sonderprämien dieser Art wie bspw. bei den deutschen Automobilherstellern erstmal Tradition, ist darüber hinaus die Unzufriedenheit bei den Mitarbeitern und Mitarbeiterinnen vorprogrammiert, sollte die Prämie einmal geringer oder ganz ausfallen. Ein solcher Gewöhnungseff ekt, bei dem Sonderprämien früher oder später als fester Bestandteil des planbaren Einkommens angesehen werden, wirft letztlich auch Fragen der Nachhaltigkeit und Wirksamkeit einer Erfolgsprämie auf.

Zum einen freuen sich zunächst einmal der Fiskus und die Sozialversicherungsträger über gut die Hälfte der Ausschüttungen der Unternehmen. Der Rest wird von den Beschäftigten in der Regel schnell für die kleinen Freuden des Lebens ausgegeben. Zum anderen ist zu bezweifeln, dass mit jährlichen Bonuszahlungen ein langfristiger Leistungsanreiz erreicht werden kann, der die Identifikation und Motivation der Mitarbeiter mit ihrem Unternehmen erhöht.

Bei beiden Aspekten kann eine Kapitalbeteiligung der Beschäftigten zum Beispiel in Form von Belegschaftsaktien schon eher punkten. Darüber hinaus steht hier ein Freibetrag zur Verfügung, womit Unternehmen ihren Mitarbeitern steuer- und sozialabgabenfrei Vermögensbeteiligungen überlassen können.

12. Dezember 2023

6 Minuten

Die Winkler AG steht prototypisch für den produzierenden deutschen Mittelstand in einer Technologie-Nische, in der Unternehmen mit den vielfältigsten Herausforderungen konfrontiert sind. Entsprechend bestimmt Dynamik das Leben bei Winkler: „Wir machen lieber selbst, anstatt machen zu lassen”, beschreibt CFO Markus Medek die Philosophie bei Winkler. Um den stetig wachsenden Anforderungen des Marktes zu entsprechen, bietet der Mittelständler aus Heidelberg seinen Mitarbeiterinnen und Mitarbeitern vielfältige Möglichkeiten an, sich einzubringen und mitzugestalten. „Als Unternehmen sind wir nur so gut wie jeder einzelne unseres Teams, das ist uns bewusst. Deshalb legen wir großen Wert darauf, dass unsere Mitarbeiterinnen und Mitarbeiter sich bei uns wohl fühlen. Wir geben Raum für eigene Ideen, fördern die persönliche Entwicklung und unterstützen die Übernahme von Verantwortung”, so Medek.

Bei Winkler arbeiten engagierte Menschen, die mit hoher Eigenmotivation Herausforderungen suchen und Veränderungen gestalten möchten. Dabei sorgen die offenen Türen der Büros und eine flache Hierarchie dafür, dass Kommunikation stattfindet und Entscheidungen unbürokratisch getroffen werden. Neben der Beteiligung an den Entscheidungsprozessen, bietet Winkler seinen Beschäftigten auch die Möglichkeit sich als Aktionäre zu beteiligen.

Markus Medek, CFO Winkler AG

Der Auslöser für die Einführung des Konzepts der Mitarbeiterbeteiligung war der Wunsch der Geschäftsführung, für die Mitarbeitenden und sich selbst ein Arbeitsumfeld zu schaff en, in dem sich alle Beteiligten mit dem Unternehmen entwickeln und es mitgestalten können. So entstand die Idee des „Mitmach-Unternehmens”.

Um die Frage zu beantworten, warum die Winkler AG die heutige Mitarbeiterbeteiligung eingeführt hat, muss Markus Medek kurz ausholen: „Wir haben 2008 in Form einer Nachfolgeregelung – und zwar eines Managemnent-Buy-outs, also dem Kauf des Unternehmens durch das leitende, angestellte Management – das Unternehmen vom Gründerehepaar Winkler übernommen. Wir waren also ein klassisches Familienunternehmen mit den Strukturen eines solchen. Mein Vorstandskollege, Andreas Zenner, damals schon Geschäftsführer und heutiger CEO der Winkler AG, und ich sind dann als Nachfolger der Eheleute Winkler an den Start gegangen. Der Gedanke der Einführung einer Mitarbeiterbeteiligung ist daraus erwachsen, dass wir uns natürlich gut überlegt haben, wie wir das Unternehmen erfolgreich und nachhaltig in die Zukunft führen können.”.

Die Winkler AG ist schon lange Mitglied im Bundesverband Mitarbeiterbeteiligung – AGP und davon überzeugt, dass Partnerschaft und Mitarbeiterbeteiligung zwei wesentliche Voraussetzungen für eine gute Unternehmensführung und wirtschaftlichen Erfolg sind. Angedacht war das Konzept der Mitarbeiterbeteiligung schon 2008/09, wurde dann aber ob der globalen Wirtschaftskrise zurückgestellt. Seit 2015 wurde es Schritt für Schritt umgesetzt. Eingeführt wurde die Mitarbeiterbeteiligung als Genussrecht-Modell mit einem Freibetrag von 360 Euro jährlich. Diesen konnte die Mitarbeiterin oder der Mitarbeiter bei Interesse investieren; den gleichen Betrag bekam sie oder er nochmal steuer- u. sozialversicherungsfrei vom Unternehmen hinzu.

Seit 2019 existiert die Möglichkeit für Winkler AG-Mitarbeiter, sich in der aus der GmbH erwachsenen AG als Aktionär zu beteiligen. Angestellte erhalten eine Ermäßigung auf den Kurs. Solche, die bei der Umwandlung 2018 schon Genussrechte innehatten, erhielten einen nochmal höheren prozentualen Nachlass, weil sie ja schon Jahre vorher investiert waren. Mittlerweile liegt diese bei über 50 %, wobei die einzelnen Mitarbeiter-Beteiligungen von 100 bis 100.000 Euro rangieren. Dies stellt einen enormen Vertrauensbeweis der Winkler- Belegschaft in die Führungsriege und das Unternehmen für flexible elektrische Beheizungslösungen dar.

Ebenso bezeichnend ist es, dass auch wichtige Geschäftspartner Aktien gezeichnet haben. Selbstverständlich gibt es unterschiedliche Bezugsbedingungen für Mitarbeiter und Drittaktionäre. Der Winkler AG ist es wichtig, die Mitarbeiter auch an der Wertentwicklung des Unternehmens teilhaben zu lassen. Denn das Unternehmen prosperiert gerade auch durch den Einsatz und das Engagement jedes einzelnen Mitarbeiters. Bei der Winkler AG geht die Teilhabe der Angestellten weit über die normale Vergütung hinaus. Sicher ist: Teilhabe am Unternehmen gibt einen starken Motivationsschub und erzeugt eine positive Aufbruchsstimmung.

Fundamental war anfangs auch der Beteiligungsausschuss aus dem Kreis der investierten Mitarbeiter, wo off en und transparent diskutiert wird. Wie Markus Medek sagt: „Wir haben da die Zahlen, die gewählte Strategie und auch unternehmerische Zusammenhänge off en kommuniziert und damit neben einer Informationsplattform auch ein breites Bewusstsein eben für das unternehmerische „große Ganze” geschaff en. Somit haben die Mitarbeiter auch verstanden, warum manche Entscheidung so, manche anders ausgefallen ist”. Der Beteiligungsausschuss oder die Beteiligung in dieser Form war die Grundlage, dass das Unternehmen überhaupt in die Lage kam, darüber nachdenken zu können, Aktiengesellschaft zu werden. Selbsterklärend wichtig: Nicht nur der Umsatz, sondern auch das Ergebnis muss stimmen. Ein namhaft und äußerst kompetent besetzter Aufsichtsrat stellt eine weitere Risikoabsicherung sowohl für die Geschäftsführung als auch für die investierten Mitarbeiter dar.

Offenheit, Transparenz und ein hohes zeitliches Invest in Mitarbeiter-Kommunikation bedeutet für die Geschäftsführung nicht selten, die eigene Komfortzone verlassen zu müssen. Dies ist oft anspruchsvoll, aber nachhaltig und essenzieller Bestandteil der Winkler-Unternehmenskultur. „Macht die Unternehmenskultur zur Prio 1 auf Eurer Agenda!”, sagt Markus Medek. Denn es gilt, sich mit den Mitarbeitern ein gemeinsames Verständnis für die Thematik zu erarbeiten, um dann wieder den nächsten Schritt in der Entwicklung des Unternehmens zu gehen.

Über die Winkler AG

Die Winkler AG ist seit mehr als 40 Jahren das führende deutsche Unternehmen im Bereich maßgeschneiderter flexibler elektrischer Beheizungslösungen und bietet damit eine der sichersten, saubersten und nachhaltigsten Technologien an, um die richtige Temperatur in industriellen Anwendungen zu gewährleisten. Innovation lebt Winkler seit der ersten Stunde. Winkler-Lösungen zeichnen sich durch Energieeffi zienz, präzise Regelung und jahrzehntelangen wartungsfreien Betrieb aus. Das Unternehmen sichert seine Qualitätsstandards durch den konsequenten Einsatz von hochwertigen Materialien und Komponenten – gefertigt in traditioneller Handarbeit – und hält dabei alle Phasen der Projektierung und Herstellung für die termingerechte Lieferung im eigenen Haus.

Kontakt

Markus Medek, CFO

E-Mail: m.medek@winkler.org

Frank Merkel, Leiter Produktmanagement EX- Produkte, seit 1994 bei der Winkler AG

„Gereizt haben mich an dem Modell auch Punkte, die jetzt vielleicht nicht finanzieller Natur waren, wie in diesem Fall die Möglichkeit zu haben, direkt von der Geschäftsführung zu erfahren, wie sie das Unternehmen in fünf Jahren sieht. Das erlaubt abzugleichen, ob die Ziele des Unternehmens z.B. mit den eigenen, persönlichen Zielen vereinbar sind. Einblick in Punkte zu erhalten, in die ein normaler Mitarbeiter normalerweise nicht mitbekommt, ist mehr als motivierend.”

Michael Walter, Head of Sales Division Drum, Temperature Controllers, seit 2017 bei der Winkler AG

“Ich kam zu Winkler, weil es dort so spannende Themen gibt, die man dann auch selbst verantworten darf. Das bekommt man nicht überall geboten. Für mich war es die hauptsächliche Motivation, bei Winkler einzusteigen. Daneben stellte sich mir sofort die Frage, warum bietet ein Unternehmen Mitarbeiterbeteiligung an? Letztlich machte mir das deutlich, dass das Unternehmen off en ist – was sich dann auch bewahrheitet hat.”

Thibaud Potterie, Dualer Student (Wirtschafts- ingenieurwesen & Elektrotechnik) an der DHBW Mannheim & bei der Winkler AG

„Aktionär zu sein bedeutet für mich eine weitere Möglichkeit, mich noch aktiver und auch offi ziell zu beteiligen. Man darf dann zur Hauptversammlung gehen, erlangt Stimmrecht und erhält nochmal intimere Einblicke in das Geschäftsleben. Also, man hat dann ein Stück weit das Gefühl, man ist wirklich inmitten dabei.”