Nach der erfolgreichen Premiere im vergangenen Jahr ist der Josef-Grünbeck-Preis 2026 ab sofort erneut ausgeschrieben. Der Bundesverband Mitarbeiterbeteiligung AGP e.V. zeichnet zusammen mit der Loni und Josef Grünbeck-Stiftung damit herausragende wissenschaftliche und praxisnahe Arbeiten aus, die sich mit Mitarbeiterbeteiligung und verwandten Themen wie bspw. Mitarbeiteraktien, Gewinnbeteiligung, Mitbestimmung, betrieblicher Sozialpartnerschaft oder organisationaler Demokratie befassen.

Der mit 1.000 Euro dotierte Preis ist die einzige spezialisierte Auszeichnung für Forschung zur Mitarbeiterbeteiligung in Deutschland. Benannt ist er nach Josef Grünbeck, der bereits vor über 57 Jahren ein wegweisendes Modell der sozialen Partnerschaft in seinem Unternehmen einführte.

Teilnehmen können insbesondere Autoren und Autorinnen von Bachelor- und Masterarbeiten, Dissertationen sowie wissenschaftlichen Fachartikeln, die nach dem 1. Januar 2024 entstanden sind.

Bewerbungs- und Nominierungsschluss ist der 31. August 2026 um 17:00 Uhr (MEZ).

Sie forschen zu Mitarbeiterbeteiligung oder kennen jemanden, dessen Arbeit mehr Aufmerksamkeit verdient? Dann freuen wir uns auf Ihre Einreichung. Gerne können Sie die Ausschreibung auch in Ihrem Netzwerk weiterleiten!

Die Ausschreibung finden Sie hier

Im Koalitionsvertrag für die 21. Legislaturperiode haben die Regierungsparteien die Einführung einer neuen eigenständigen Rechtsform, der Gesellschaft mit gebundenem Vermögen (GmgV), vereinbart.

Das Bundesministerium der Justiz und für Verbraucherschutz sowie das Bundesministerium der Finanzen haben dazu ein Rahmenkonzept veröffentlicht, auf dessen Grundlage ein praxistauglicher Gesetzesentwurf entwickelt werden soll.

Ziel ist es, Unternehmen langfristig unabhängig zu halten und ihr Vermögen dauerhaft an den Unternehmenszweck zu binden.

Zwei Prinzipien sind dabei zentral:

Dieses Verständnis wird auch als Steward Ownership bezeichnet. Parallel dazu gewinnt weltweit ein weiterer Ansatz an Aufmerksamkeit: Employee Ownership. Dabei halten Mitarbeitende direkt oder indirekt einen wesentlichen Anteil am Unternehmen. Beide Ansätze verfolgen vergleichbare Ziele. Sie sollen Unternehmen langfristig unabhängig halten, ihre Werte und Unternehmenskultur bewahren sowie eine generationenübergreifende Ausrichtung ermöglichen.

Die bislang bekanntesten Employee-Ownership-Modelle stammen aus den USA und dem Vereinigten Königreich. Sie basieren auf dem Rechtsinstitut des Trusts, der treuhänderisch Eigentumsrechte an Unternehmen zugunsten der Mitarbeitenden hält. In Deutschland fehlt bislang ein geeigneter Rechtsrahmen, der Unternehmen eine vergleichbare kollektive und dauerhafte Beteiligung ihrer Beschäftigten am Produktiveigentum ermöglicht.

Die Einführung einer Gesellschaft mit gebundenem Vermögen bietet die Chance, diese strukturelle Lücke zu schließen. Die neue Rechtsform könnte als rechtliche Grundlage dienen, um Mitarbeitende – vergleichbar mit trustbasierten Employee-Ownership-Modellen – kollektiv und dauerhaft am Produktiveigentum zu beteiligen. Unternehmen könnten langfristig im Interesse ihrer Beschäftigten geführt werden, ohne dass das Unternehmensvermögen privatisiert oder kurzfristigen Verwertungsinteressen ausgesetzt wird. Auf diese Weise ließen sich wirtschaftliche Unabhängigkeit, werteorientierte Unternehmensführung und eine nachhaltige Mitarbeiterbeteiligung miteinander verbinden.

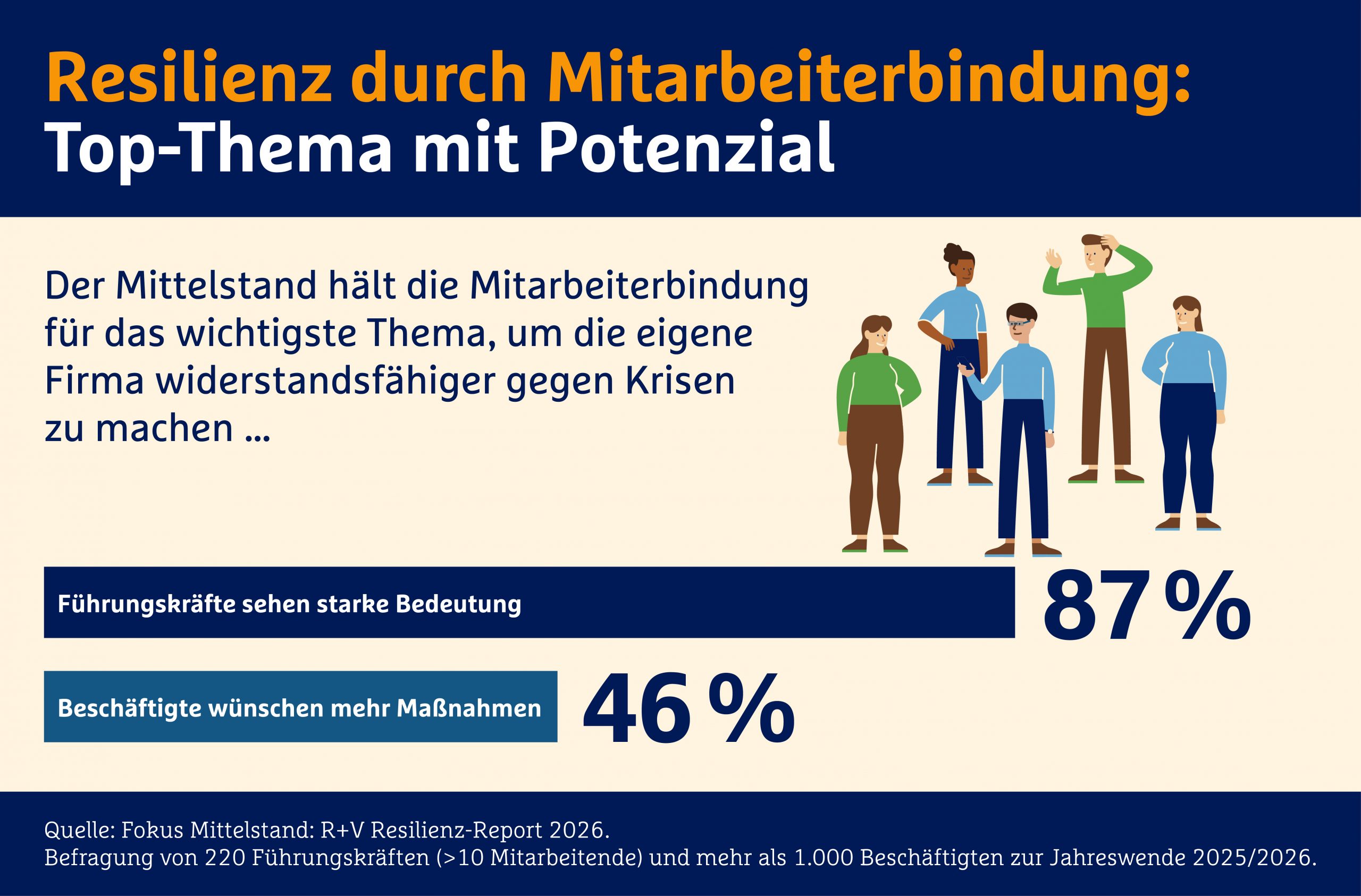

Die Motivation und Bindung von Mitarbeitenden ist aus Sicht deutscher Führungskräfte der wichtigste Schlüssel zu mehr Resilienz. Das zeigt die aktuelle Studie „Fokus Mittelstand: R+V Resilienz-Report 2026“. Demnach bewerten 87 Prozent der befragten Führungskräfte die Mitarbeiterbindung als einen der entscheidenden Erfolgsfaktoren – noch vor klassischen unternehmerischen Kernaufgaben wie Produktentwicklung (85 Prozent) oder der Anpassung an einen verschärften Preiswettbewerb (82 Prozent).

Für die Studie „Fokus Mittelstand: R+V Resilienz-Report 2026“, die zum zweiten Mal nach 2024 untersucht, wie gut der deutsche Mittelstand für die Zukunft gerüstet ist, wurden zur Jahreswende 2025/26 mehr als 220 Führungskräfte aus Unternehmen mit über zehn Mitarbeitenden befragt.

Der Studie zufolge sind dennoch nur 60 Prozent der Firmenlenker bei der Mitarbeiterbindung bereits stark oder sehr stark aktiv. In kleineren Unternehmen mit 10 bis 29 Beschäftigten liegt dieser Anteil sogar bei lediglich 47 Prozent. Dabei haben die meisten Führungskräfte mögliche Maßnahmen zur Mitarbeiterbindung durchaus im Blick: 78 Prozent sehen höhere Arbeitgeberzuschüsse zur Altersabsicherung als wirksamen Ansatz zur Stärkung der Unternehmensresilienz. Jeweils 74 Prozent nennen den Ausbau der betrieblichen Gesundheitsvorsorge sowie flexible Lebensarbeitszeitkonten. Eine stärkere betriebliche Invaliditätsvorsorge halten 61 Prozent für sinnvoll.

Wie wirksam diese Maßnahmen zur Mitarbeiterbindung beitragen können, zeigt die Befragung der Beschäftigten. Diese bewerten entsprechende Angebote durchweg noch höher als ihre Führungskräfte. So wünschen sich 89 Prozent eine stärkere Arbeitgeberbeteiligung an der Altersabsicherung, etwa über Direktversicherungen oder Betriebsrenten.

Mit mehreren Urteilen vom 21. Oktober 2025 (Az. VIII R 13/23 sowie VIII R 14/23) sowie vom 25. November 2025 (Az. VIII R 11-12/23) hat der Bundesfinanzhof (BFH) erneut ein deutliches Signal für die steuerliche Behandlung von Mitarbeiterbeteiligungen gesetzt: Laufende Einnahmen aus stillen Beteiligungen und Genussrechten sind grundsätzlich als Einkünfte aus Kapitalvermögen zu qualifizieren und nicht als lohnsteuerpflichtiger Arbeitslohn.

In den entschiedenen Fällen hatten die Finanzämter die Erträge der Arbeitnehmer jeweils als Arbeitslohn eingeordnet. Der BFH widersprach dieser Auffassung und stellte klar, dass mit den Beteiligungen eigenständige Sonderrechtsverhältnisse neben dem Arbeitsverhältnis begründet worden waren. Maßgeblich ist nach Auffassung des Gerichts, dass diese Sonderrechtsverhältnisse wirksam vereinbart, tatsächlich durchgeführt und mit eigenwirtschaftlichem Gehalt ausgestaltet sind. Sind diese Voraussetzungen erfüllt, liegen steuerlich Kapitaleinkünfte vor.

Dabei betonte der BFH ausdrücklich, dass die Verknüpfung des Fortbestands der Beteiligung mit dem Arbeitsverhältnis den eigenständigen wirtschaftlichen Charakter der Beteiligung nicht automatisch entfallen lässt. Eine Einstufung als Arbeitslohn kommt nur in besonderen Ausnahmefällen in Betracht, etwa wenn die Verzinsung unmittelbar von der individuellen Arbeitsleistung abhängt oder bei marktunüblichen Überpreisen im Rahmen einer Veräußerung.

Mit den aktuellen Entscheidungen setzt der BFH seine Linie der vergangenen Jahre konsequent fort. Bereits 2016 sowie zuletzt mit Urteil vom 14. Dezember 2023 (VI R 1/21) hatte das Gericht klargestellt, dass Gewinne aus der marktüblichen Veräußerung von Mitarbeiterbeteiligungen keinen lohnsteuerbaren Vorteil darstellen, selbst dann nicht, wenn die Beteiligung ursprünglich vergünstigt erworben wurde.

Zusammenfassend ist nunmehr höchstrichterlich bestätigt:

Für Arbeitnehmer bedeutet dies regelmäßig die Anwendung der günstigeren Abgeltungsteuer auf laufende Rückflüsse aus Beteiligungsprogrammen. Für Unternehmen schaffen die Urteile zusätzliche Rechtssicherheit bei der Konzeption und Umsetzung moderner Mitarbeiterbeteiligungsmodellen und stärken deren Attraktivität als Instrument der Mitarbeiterbindung.

Der Bundesverband Mitarbeiterbeteiligung und die Loni und Josef Grünbeck-Stiftung haben am 19. November 2025 den renommierten Josef-Grünbeck-Preis verliehen. Die Auszeichnung würdigt herausragende Forschung im Bereich Mitarbeiterbeteiligung und soziale Partnerschaft. Preisträger ist Tej Gonza, Assistenzprofessor an der Fakultät für Sozialwissenschaften der Universität Ljubljana. Seine Dissertation mit dem Titel „Comparative Analysis of Organizational Structures of Employee Centered Enterprises“ gilt als Meilenstein für die Gestaltung demokratischer und nachhaltiger Unternehmensmodelle.

Forschung mit politischer Wirkung

Gonzas Arbeit verbindet theoretische Innovation mit empirischer Tiefe. Sie entwickelt ein neues Rahmenwerk, das organisatorische und wirtschaftliche Nachhaltigkeit unterscheidet und ein innovatives Kapitalstrukturmodell auf Basis individueller Kapitalanteile und intermediärer Rückkäufe vorstellt. Die gesellschaftliche Relevanz ist enorm: Die Ergebnisse flossen direkt in das slowenische Gesetz zur Übertragung von Unternehmen an Beschäftigte, das im Juli 2025 verabschiedet wurde – ein seltenes Beispiel für die direkte Umsetzung wissenschaftlicher Erkenntnisse in nationale Gesetzgebung. Indirekt beeinflusst die Dissertation internationale Initiativen zur Mitarbeiterbeteiligung.

Grünbeck als Vorreiter der sozialen Partnerschaft

Zu Beginn der Veranstaltung stellte Dr. Günter Stoll, Vorstand der Grünbeck AG und der Loni und Josef Grünbeck-Stiftung, das einzigartige Mitarbeiter-Beteiligungsmodell des Unternehmens vor. Dieses Modell der sozialen Partnerschaft gilt seit Jahrzehnten als Vorbild und ist in seiner Konstellation einmalig in Deutschland. Dr. Stoll erläuterte zudem die Rolle der Loni und Josef Grünbeck-Stiftung, die als Ankergesellschaft der Grünbeck AG fungiert und damit die langfristige Stabilität und Unabhängigkeit des Unternehmens sichert. Die Stiftung steht für die Werte, die Josef Grünbeck bereits vor über einem halben Jahrhundert begründet hat: Vertrauen, Beteiligung und nachhaltige Unternehmensführung.

Laudatio: Impulse für den Mittelstand

Prof. Dr. Thomas Steger, stellvertretender Vorsitzender der AGP und Mitglied der Jury, betonte in seiner Laudatio: „Tej Gonza analysiert in seiner Arbeit akribisch und kompetent historische und aktuelle Modelle zur Übertragung von Unternehmenseigentum in die Hände der Mitarbeiter – und gibt damit auch wichtige Impulse für die aktuelle Diskussion rund um die Nachfolgeproblematik im deutschen Mittelstand. Die Dissertation überzeugte die Jury durch ihre hohe Aktualität, wissenschaftliche Tiefe und ihren engen Bezug zu den Grundgedanken Josef Grünbecks – der Förderung von Mitarbeiterbeteiligung und sozialer Partnerschaft.“

Beteiligungsmodelle sichtbar machen

Claudia Henke, Co-Vorstand der Platform Coops eG und Mitgründerin des Instituts für Unternehmensdemokratie, nahm den Preis stellvertretend für Tej Gonza entgegen und unterstrich die Bedeutung der Auszeichnung: „Dieser Preis ist außerordentlich wichtig, um Beteiligungsmodelle für Mitarbeitende sichtbar und damit auch für andere Unternehmen verfügbar zu machen. Die Grünbeck AG ist ein Pionier in der Entwicklung und Umsetzung der finanziellen Beteiligung ihrer Belegschaft und damit ein echter Kenner der Thematik. Wir bedanken uns ganz herzlich für die Auszeichnung, den Austausch und die Einblicke in die fast 60-jährige Erfahrung der Grünbeck AG auf diesem Gebiet.“

Über den Josef-Grünbeck-Preis

Der Preis ist die einzige spezialisierte Auszeichnung für Forschung zur Mitarbeiterbeteiligung inDeutschland. Benannt nach Josef Grünbeck, der bereits 1968 ein innovatives Modell der sozialenPartnerschaft in seinem Unternehmen einführte, wird er jährlich vom AGP e.V. in Kooperation mit der Loni und Josef Grünbeck-Stiftung vergeben. Die Jury schlägt Kandidaten vor, der AGP-Vorstand wählt in Abstimmung mit der Stiftung den Preisträger aus. Der Preis ist mit 1.000 Euro dotiert und soll Forschung sichtbar machen, die Impulse für Politik, Wirtschaft und Gesellschaft gibt.

Zur Stärkung der Innovationskraft im globalen Wettbewerb hat die Europäische Kommission am 28. Mai 2025 im Rahmen ihrer Start-up- und Scale-up-Strategie das sogenannte 28. Regime vorgestellt. Ziel ist die Schaffung eines optionalen, europaweit einheitlichen Rechtsrahmens für innovative Unternehmen. Dieser soll zentrale Bereiche wie Gesellschafts-, Insolvenz-, Arbeits- und Steuerrecht abdecken und damit der bestehenden Rechtszersplitterung im Binnenmarkt entgegenwirken – ein Hindernis, das insbesondere wachstumsorientierte Start-ups und technologiegetriebene Unternehmen bisher stark belastet hat.

Die Strategie konzentriert sich auf fünf zentrale Handlungsfelder entlang des Lebenszyklus junger Unternehmen. Ein Schwerpunkt liegt dabei auf der Gewinnung und Bindung von Fachkräften. Die Kommission prüft in diesem Zusammenhang auch gesetzliche Änderungen, um bestimmte Aspekte der Behandlung von Mitarbeiterbeteiligungen – insbesondere Aktienoptionen – besser aufeinander abzustimmen und europaweit zu harmonisieren.

Hier knüpft der Vorschlag eines EU-ESOP (Employee Stock Ownership Plan) an – ein Modell aus der europäischen Start-up-Szene, das über die Petition „EU-Inc Policy Proposal – An industry blueprint for the upcoming 28th regime“ Eingang in das Arbeitsprogramm der Kommission gefunden hat.

Der EU-ESOP zielt auf ein standardisiertes, rechtssicheres und steuerlich wettbewerbsfähiges Beteiligungsmodell. Vorgesehen ist unter anderem die Möglichkeit, nicht stimmberechtigte Geschäftsanteile an Mitarbeitende auszugeben. Zudem sollen Veräußerungsgewinne einheitlich als Kapitalerträge behandelt und erst beim tatsächlichen Liquiditätszufluss besteuert werden – also nicht bereits beim Erhalt der Anteile. Dieses Prinzip entspricht dem deutschen Modell nach § 19a EStG und würde die finanzielle Planbarkeit und Attraktivität von Beteiligungen erheblich verbessern.

Der Bundesverband Mitarbeiterbeteiligung AGP e.V. lobt erstmalig den Josef-Grünbeck-Preis aus. Mit dem neuen Wissenschaftspreis würdigt der Verband exzellente Forschungsarbeiten rund um das Thema Mitarbeiterbeteiligung, Mitbestimmung sowie betriebliche und soziale Partnerschaft in Unternehmen.

Benannt ist der Preis nach Josef Grünbeck, einer prägenden Persönlichkeit der Mitarbeiterbeteiligung in Deutschland. Vor über 56 Jahren führte er in seinem Unternehmen, der heutigen Grünbeck AG, ein innovatives Modell der sozialen Partnerschaft ein, das als Vorbild für viele weitere Unternehmer und Unternehmen diente.

Der von der Loni und Josef Grünbeck-Stiftung gestiftete und vom Bundesverband AGP organisierte Preis soll wegweisende wissenschaftliche und praxisnahe Arbeiten sichtbar machen, die sich mit Themen wie Mitarbeiteraktien, Gewinnbeteiligung, Mitbestimmung, organisationaler Demokratie oder betrieblichen Partnerschaftsmodellen auseinandersetzen.

Die Ausschreibung richtet sich sowohl an Wissenschaftler und Wissenschaftlerinnen und Studierende als auch an Praktiker und alle, die mit ihren Arbeiten zur Stärkung von Mitarbeiterbeteiligung beitragen. Eingereicht werden können sowohl Eigenbewerbungen als auch Nominierungen durch Dritte.

Nähere Informationen zum Ausschreibungsverfahren und zur Einreichung finden Sie hier.

Die Übertragung von Unternehmen an die Belegschaft gewinnt in Großbritannien zunehmend an Bedeutung. Nach Angaben der European Federation of Employee Share Ownership (EFES) ist die Umwandlung in sogenannte Employee Ownership Trusts (EOTs) nach der familieninternen Übergabe mittlerweile die zweithäufigste Form der Unternehmensnachfolge bei kleinen und mittleren Unternehmen. Allein im vergangenen Jahr wurden rund 600 Unternehmen in EOTs überführt, wodurch etwa 50.000 Beschäftigte zu Miteigentümern ihres Unternehmens wurden.

Das EOT-Modell geht zurück auf den Nuttall Review von 2012, der von der damaligen konservativ-liberalen Koalitionsregierung initiiert wurde. Ziel war es, die Hürden für Mitarbeiterbeteiligungen zu analysieren und Lösungsansätze zu entwickeln. Der Bericht benannte als zentrale Hindernisse vor allem mangelnde Informationen bei Beratern, fehlende Finanzierungsmöglichkeiten und eine komplexe rechtliche Ausgangslage.

Als Antwort darauf wurde der Employee Ownership Trust als pragmatische Weiterentwicklung bestehender Modelle vorgeschlagen. Besonders attraktiv ist die Kombination aus einfacher und flexibler Struktur sowie steuerlichen Anreizen. Seit dem Finance Act 2014 sind Unternehmensverkäufe an eine EOT von der Kapitalertrags- und Erbschaftssteuer befreit, sofern dabei die Mehrheit der Anteile (über 50 %) auf den Trust übergeht und alle Mitarbeitenden gleichberechtigt begünstigt werden.

Die Voestalpine-Mitarbeiterbeteiligung feiert ihr 25-jähriges Bestehen. Was im Jahr 2000 als gemeinsames Projekt von Management und Betriebsrat begann, hat sich längst zu einem europaweiten Vorzeigemodell entwickelt. Ziel war es, die Beschäftigten stärker am Erfolg des Unternehmens zu beteiligen und gleichzeitig über die Bündelung ihrer Stimmrechte in einer Stiftung eine stabile Eigentümerstruktur zu schaffen, mit der unter anderem die damals drohende feindliche Übernahme durch den Automobilzulieferkonzern Magna mittels „Squeeze-out“ verhindert wurde.

Heute hält die Voestalpine Mitarbeiterbeteiligung Privatstiftung insgesamt 14,8 % der Stimmrechte der voestalpine AG und ist damit sowohl nach Stimmanteilen als auch nach Aktienwert die größte Mitarbeiterbeteiligung in Österreich. Doch das Modell beschränkt sich längst nicht mehr auf Österreich. Inzwischen sind 93 internationale voestalpine-Gesellschaften in zwölf Ländern in das Beteiligungssystem eingebunden. Die durchschnittliche Beteiligungsquote liegt bei rund 20 Prozent.

Der Erfolg des Beteiligungssystems trug auch wesentlich dazu bei, das Bewusstsein für die Mitarbeiterbeteiligung in Österreich zu stärken und wichtige Impulse für die Gesetzgebung zu liefern. Mit dem Ziel feindliche Übernahmen zu erschweren, um den Unternehmensstandort zu stärken und Arbeitsplätze zu sichern, wurde 2018 die steuerliche Förderung von Mitarbeiterbeteiligungsstiftungen neu strukturiert. Seither ist der Aktienbezug bis 4.500 € jährlich bei Beteiligung von Arbeitnehmern, ehemalige Arbeitnehmer sowie deren (Ehe-)Partnern und Kindern steuerfrei. Bei direkten Beteiligungen durch den Arbeitgeber liegt die steuerfreie Grenze bei 3.000 Euro.

Die emotionale Bindung deutscher Arbeitnehmerinnen und Arbeitnehmer an ihre Arbeitgeber befindet sich laut dem aktuellen Gallup Engagement Index 2024 auf einem neuen Tiefpunkt. Nur noch 9 % der Arbeitnehmerinnen und Arbeitnehmer fühlen sich stark mit ihrem Unternehmen verbunden. Das ist ein deutlicher Rückgang gegenüber 2022, als dieser Wert noch bei 14 Prozent lag. 78 % machen lediglich Dienst nach Vorschrift, 13 % haben innerlich bereits gekündigt.

Diese wachsende Entfremdung kommt Unternehmen teuer zu stehen. Laut Gallup belaufen sich die jährlichen volkswirtschaftlichen Schäden durch reduzierte Produktivität, höhere Fehlzeiten und geringere Kundenzufriedenheit auf bis zu 134,7 Milliarden Euro. Auch die Wechselbereitschaft nimmt zu. Nur die Hälfte der Beschäftigten gibt an, in einem Jahr sicher noch beim aktuellen Arbeitgeber arbeiten zu wollen. Bei emotional stark gebundenen Mitarbeitenden liegt dieser Wert deutlich höher bei 71 Prozent.

Ein möglicher Ausweg ist die Mitarbeiterbeteiligung. Studien zeigen, dass Angestellte, die finanziell am Unternehmen beteiligt sind, weniger wahrscheinlich das Unternehmen verlassen, ihre Identifikation mit dem Unternehmen, ihr Engagement sowie ihre Performance erhöht sind und sich allgemein positive Folgewirkungen auf die Zufriedenheit zeigen. Christina Beisiegel verwendet für die Beschreibung dieses Effekts den Begriff Psychological Ownership, der auf J.L. Pierce, T. Kostova, K.T. Dirks zurückgeht (https://link.springer.com/book/10.1007/978-3-658-27186-2). Sie zeigt, dass das mitarbeiterseitige Erleben, (Mit-)Eigentümer der Arbeit gebenden Unternehmens zu sein, einen Beitrag zur organisationsdienlichen Mitarbeiterverhaltens leistet.