Wiederbelebung der Arbeitnehmer-Sparzulage nach VermBG?!

12. Dezember 2023

9 Minuten

Von Prof. Dr. Rainer Sieg, Rechtsanwalt, Honorarprofessor Universität Passau, stellvertretender Vorsitzender WIR für SIEMENS e.V. und Beirat des Mitarbeiteraktionärsvereins der Evonik AG

Die Vermögensbildung in Arbeitnehmerhand durch das „Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer (Vermögensbildungsgesetz – VermBG)“ war eines der großen sozialpolitischen Projekte der 1970er-Jahre. Das VermBG ist in den letzten Jahrzehnten aber weitgehend zu einer leeren Hülle geworden. Mit der Arbeitnehmer-Sparzulage bezuschusst der Staat unter besonderen Voraussetzungen den vom Arbeitnehmer i.S.d. 5. VermBG vermögenswirksam angelegten Betrag, unabhängig davon, ob dieser aus Teilen des versteuerten Arbeitseinkommens des Arbeitnehmers stammt oder ob der Arbeitgeber ihn als zusätzliche zu versteuernde Geldleistung erbracht hat.

Im Referentenentwurf zum ZuFinG vom April 2023 (federführende Bundesminister Christian Lindner und Marco Buschmann) waren Anreize zum Vermögensaufbau über Vermögensbeteiligungen (insbesondere mittels Anlage in Aktien) für „Arbeitnehmer, denen dies bislang nicht möglich war“ durch Änderungen bei der Arbeitnehmer-Sparzulage nach § 13 Abs. 1 Satz 1 des 5. VermBG vorgesehen. Geplant war ab 2024 die Aufhebung der niedrigen Einkommensgrenzen von 20.000 € (zu versteuerndes Einkommen; Kinderfreibeträge gemäß § 32 Abs. 6 EStG, ab 2024 9.312 €, sind vom Einkommen abzuziehen) bei Ledigen oder getrennt Lebenden und 40.000 € bei einer Zusammenveranlagung nach Paragraf 26b EStG. Da diese Einkommensgrenzen nicht mehr an die tatsächliche Einkommensentwicklung angepasst wurden, schrumpfte die Anzahl der antragsberechtigten Arbeitnehmer auf unter 20 %igen Arbeitnehmer-Sparzulage von 80 € auf 240 € führen würde.

Die im Referentenentwurf vorgesehenen Änderungen beim 5. VermBG (wie sie vom Autor schon 2015 gefordert wurden, siehe hierzu „Renaissance der Mitarbeiterkapitalbeteiligung“, NZA 13/2015) wurden aber im Regierungsentwurf zum ZuFinG vom August 2023 nicht übernommen. Das ist besonders bedauerlich, weil Verbesserungen bei der staatlichen Förderung von vermögenswirksamen Leistungen der Arbeitnehmer schon seit vielen Jahrzehnten überfällig sind.

Erfreulich ist, dass die vermögenswirksamen Leistungen wieder in das am 17.11.2023 vom Bundestag beschlossene ZuFinG aufgenommen wurden. Zwar wurden die Einkommensgrenzen nicht – wie im Referentenentwurf vorgesehen – aufgehoben, aber zumindest von bislang 20.000 € für Alleinstehende und 40.000 € für Zusammenveranlagte auf 40.000 € bzw. 80.000 € verdoppelt. Laut der Parlamentarischen Staatssekretärin im Bundesfinanzministerium Katja Hessel erweitert sich damit der Kreis der Anspruchsberechtigten auf 13,8 Millionen. Das beschlossene Gesetz sieht – anders als der Referentenentwurf – keine Erhöhung von Förderhöchstbetrag und Arbeitnehmer-Sparzulage vor.

Entwicklung der Vermögensbildung in Arbeitnehmerhand vom 1. bis zum 5. VermBG

- Die staatliche Förderung der Vermögensbildung in Arbeitnehmerhand begann mit Inkrafttreten des 1. VermBG (v. 12.7.1961 „312-Mark-Gesetz“) zum 1.1.1961: Gefördert wurde die Vermögensbildung der Arbeitnehmer durch in Arbeitsverträgen oder Betriebsvereinbarungen vereinbarte vermögenswirksame Leistungen des Arbeitgebers, die i.S.d. Spar-Prämiengesetzes, Wohnungsbau-Prämiengesetzes, Zweiten Wohnungsbaugesetzes sowie in Aktien des Arbeitgebers zu einem Vorzugskurs unter Vereinbarung einer 5-jährigen Sperrfrist angelegt wurden. Für entsprechende Aufwendungen bis zu 312 DM/Jahr war nur ein fester Pauschsteuersatz von 8 % zu entrichten und sie waren von der Beitragspflicht zur Sozialversicherung freigestellt.

- Mit Inkrafttreten des 2. VermBG (v. 1.7.1965) zum 1.4.1965 wurden die vermögenswirksamen Leistungen von der Lohnsteuer völlig freigestellt, auch dann, wenn sie nicht in Arbeitsverträgen und Betriebsvereinbarungen, sondern in Tarifverträgen (allerdings ohne Möglichkeit der Barauszahlung) vereinbart waren. Erhielt der Arbeitnehmer zur Zeit der Fälligkeit der vermögenswirksamen Leistung einen Kinderfreibetrag i.S.d. EStG für mehr als 2 Kinder, erhöhte sich der Förderhöchstbetrag von 312 DM um 50 % auf 468 DM. Erstmals wurden auch die Angehörigen des öffentlichen Dienstes (Arbeitnehmer, Beamte, Richter und Soldaten) miteinbezogen. Für im Jahr 1970 angelegte vermögenswirksame Leistungen wurde (unter Wegfall des zusätzlichen Kinderförderbetrags von 156 DM) der Förderhöchstbetrag von 312 DM auf 624 DM erhöht.

- Mit Wirkung ab 1.1.1971 wurde durch das 3. VermBG (v. 27.6.1970 „624-Mark-Gesetz“) der Förderhöchstbetrag von 312 DM auf 624 DM verdoppelt. Der zusätzliche Förderbetrag von 156 DM für Kinder ist entfallen. Als Ersatz für die Steuer- und Sozialversicherungsfreiheit vermögenswirksamer Leistungen des Arbeitgebers und/oder Arbeitnehmers wurde eine 30 %ige (40 % für Arbeitnehmer mit Kinderfreibeträgen i.S.d. EStG für mehr als 2 Kinder) steuer- und sozialversicherungsfreie staatliche Arbeitnehmer-Sparzulage bis zu Höchst-Einkommensgrenzen eingeführt. Zusätzlich konnten die Vorteile des Spar-Prämiengesetzes durch Abschluss eines Wertpapier-Sparvertrages in Anspruch genommen werden. Die vom Kreditinstitut gutgeschriebene staatliche Sparprämie betrug je nach Einkommen und Kinderzahl bis zu 42 % des Kaufpreises. Wurden für den Aktienerwerb Sparprämien in Anspruch genommen, erhöhte sich die für einen steuer- und sozialversicherungsunschädlichen Verkauf erforderliche Festlegungspflicht von 5 auf 6 Jahre.

- Mit Wirkung ab 1.1.1984 wurde mit dem „Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer durch Kapitalbeteiligung (Vermögensbeteiligungsgesetz v. 9.12.1983)“ die Beteiligung der Arbeitnehmer am Produktivvermögen stärker gefördert. Mit der Umbenennung des 3. in 4. VermBG wurde der Anlagenkatalog des Gesetzes (bislang nur Belegschaftsaktien, was mittelständische Unternehmen von Vermögensbeteiligungsmöglichkeiten praktisch ausgeschlossen hatte) um weitere Kapitalbeteiligungen (z. B. Genossenschaftsanteile, Genussscheine, gesicherte Darlehen des Arbeitnehmers an den Arbeitgeber, typische stille Beteiligungen) erweitert und der maximale Förderbetrag um 1/3 auf 936 DM erhöht („936-Mark-Gesetz“). Neu eingeführt wurde die Notwendigkeit, einen Wertpapier-Sparvertrag abzuschließen, wenn der Arbeitnehmer die Arbeitnehmer-Sparzulage für Belegschaftsaktien in Anspruch nehmen will. Um den Mitarbeitern den Belegschaftsaktienkauf weiterhin so problemlos wie bisher zu gestalten, haben Personalabteilungen den Aktienantrag gleich mit dem Abschluss eines Wertpapier-Sparvertrags verbunden und diesen dv-maschinell an die jeweilige Depotbank des Mitarbeiters übermittelt. Mit dieser Neuregelung wurde die Festlegungsfrist von 5 auf 6 Jahre verlängert.

- Mit Wirkung ab 1.1.1987 weitete das „Zweite Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer durch Kapitalbeteiligungen (Zweites Vermögensbeteiligungsgesetz vom 19.12.1986)“ die Förderung der Kapitalbeteiligung der Arbeitnehmer aus. Der Anlagenkatalog des 4. VermBG wurde mit der Änderung in 5. VermBG nochmals erweitert, z. B. um GmbH-Anteile. Für stille Beteiligungen wurde eine Haftungsbegrenzung eingeführt und eine Offenlegung des Geschäftsverhältnisses ausgeschlossen. Über die Einbeziehung von Kapitalanlagegesellschaften wurde erstmals die Beteiligung auch an anderen Arbeitgebern ermöglicht.

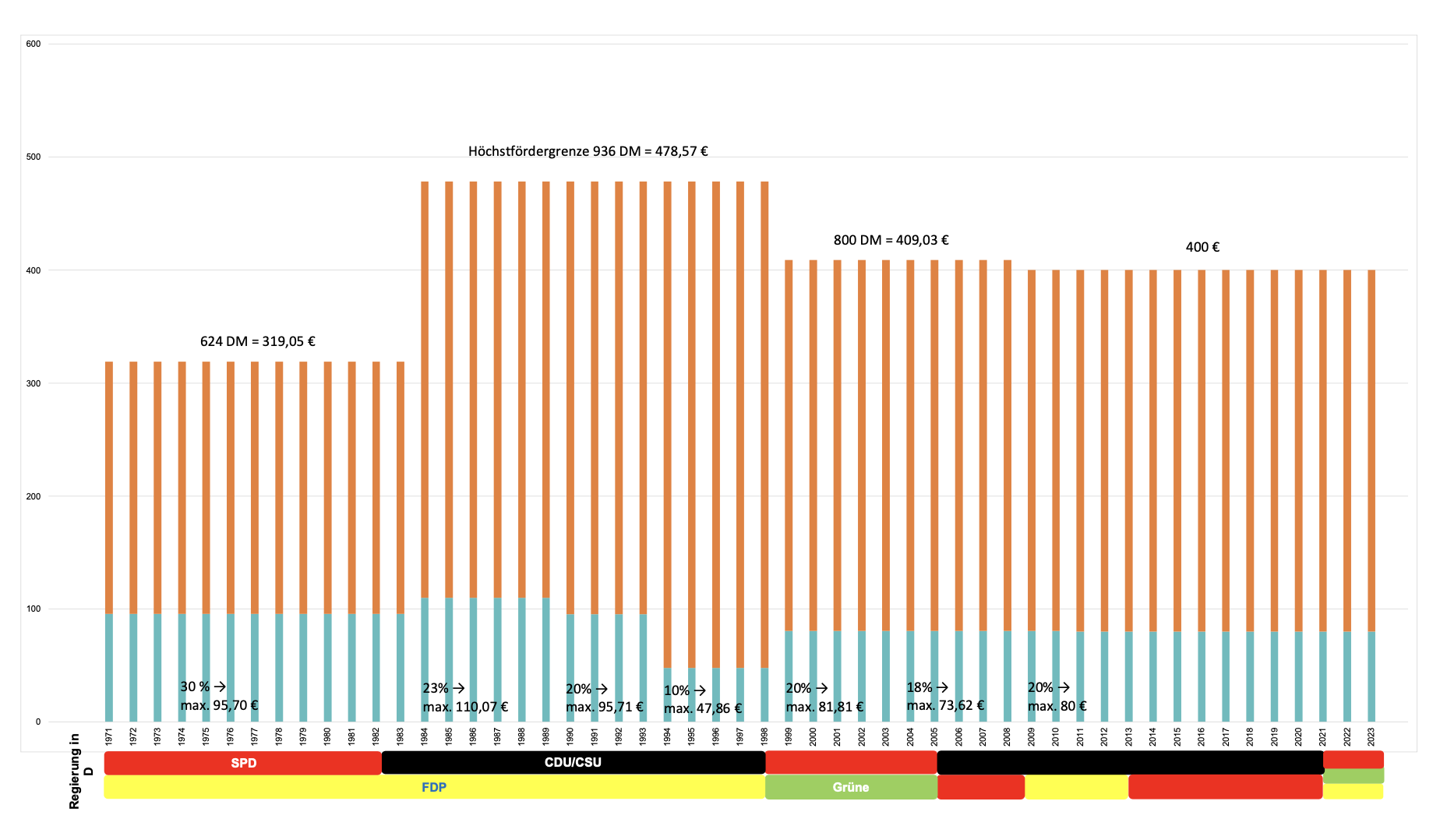

Arbeitnehmer-Sparzulage und Koalitionen der Bundesregierung seit 1971

- Mit Wirkung ab 1.1.1999 modifizierte das „Gesetz zur Förderung der Beteiligung der Arbeitnehmer an Produktivvermögen und anderer Formen der Vermögensbildung der Arbeitnehmer“ (Drittes Vermögensbeteiligungsgesetz vom 7.9.1998) das 5. VermBG. So wurden die für die Berechtigung einer Sparzulage maßgeblichen Einkommensgrenzen auf 35.000 DM (Alleinstehende) / 70.000 DM (Verheiratete) erhöht (bei gleichzeitigem Entfall der Erhöhungsbeträge für Kinder). Die Arbeitnehmer- Sparzulage wurde von 10% auf 20% angehoben bei einer von 936 DM auf 800 DM abgesenkten Zulagebe- günstigungsgrenze. Der Katalog der förderungsfähigen Beteiligungen am Produktivkapital wurde um „gemischte Wertpapier- und Grundstücks-Sondervermögen“ sowie „Investmentfondsanteil-Sondervermögen“ erweitert. Die Bürger in den neuen Bundesländern erhielten eine besondere Beteiligungsförderung, insbesondere wurde deren jährliche Zulagebegünstigung bis zum Jahr 2004 von 800 DM auf 1.000 DM angehoben. Für den Fall der Zahlungsunfähigkeit des Arbeitgebers wurde eine Insolvenzsicherung für die angelegten vermögenswirksamen Leistungen eingeführt (§ 2 Abs. 5a des 5. VermBG).

- Mit Wirkung ab 1.1.2004 wurde die Arbeitnehmer-Sparzulage von 20% auf 18% abgesenkt.

- Mit Wirkung ab 1.1.2009 wurde die Arbeitnehmer-Sparzulage wieder von 18% auf 20% angehoben und die Einkommensgrenzen auf 20.000 € (Alleinstehende) / 40.000 € (Zusammenveranlagte) erhöht.

Aktuelle Beantragung der Arbeitnehmer-Sparzulage

Die Arbeitnehmer-Sparzulage kann – z.B. für Belegschaftsaktien des eigenen Unternehmens – nicht mehr wie früher beim Arbeitgeber zusammen mit den angebotenen Belegschaftsaktien beantragt werden und von diesem danach auch nicht mehr gleichzeitig überwiesen/übertragen werden. Vielmehr ist diese aktuell auf Antrag des Arbeitnehmers durch das für seine Besteuerung zuständige Wohnsitzfinanzamt festzusetzen. Der Antrag ist regelmäßig zusammen mit der Einkommensteuererklärung des Folgejahres der vermögens wirksamen Leistungen abzugeben. Er kann jedoch noch nachträglich bis zum Ablauf des 4. Kalenderjahres, in dem die vermögenswirksamen Leistungen angelegt wurden, gestellt werden. Hierfür sind auf dem Mantelbogen der Einkommensteuererklärung die Zeilen 1 und 42 auszufüllen. Die notwendigen Daten (elektronische Vermögensbildungsbescheinigung) werden seit 2017 vom Anbieter elektronisch an das Finanzamt übermittelt. Voraussetzung hierfür ist, dass der Arbeitnehmer in die Übermittlung eingewilligt und dem Anbieter hierfür seine Identifikationsnummer mitgeteilt hat.

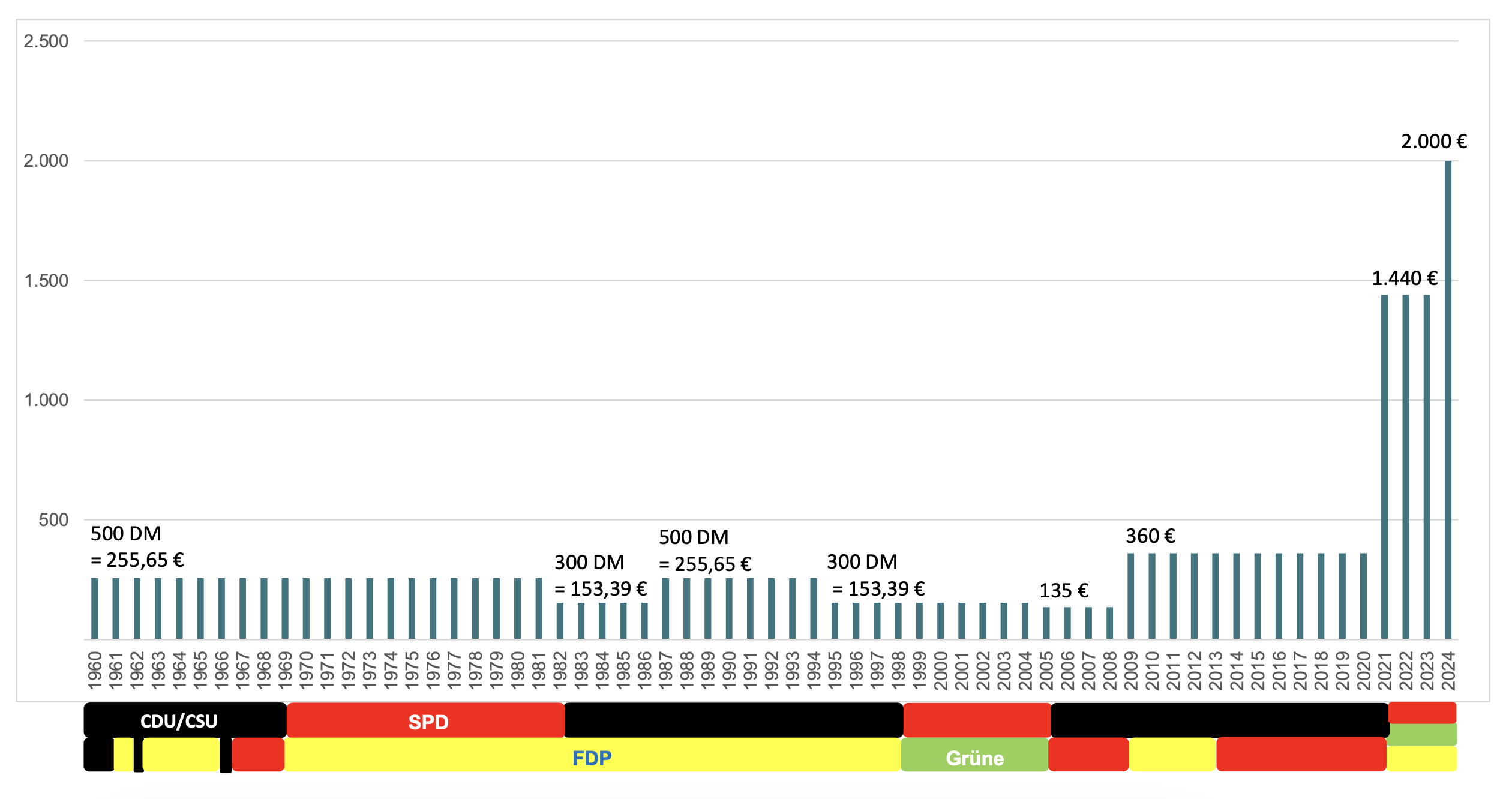

Steuerfreibetrag und Koalitionen der Bundesregierung seit 1960

Die Sparzulage wird vom Finanzamt grundsätzlich angesammelt und (aus den Einnahmen für Lohnsteuer) an das Anlageinstitut erst ausgezahlt, wenn die für die Anlageform geltenden Sperr-und Rückzahlungsfristen abgelaufen sind. Damit erfolgt die Auszahlung der Arbeitnehmer-Sparzulage nur noch um 6 Jahre zeitverzögert. Diese gesetzlichen Änderungen des Antrags- verfahrens haben bei vielen Unternehmen dazu geführt, dass sie ihren Arbeitnehmern die Möglichkeit der Verwendung der Arbeitnehmer-Sparzulage für eigene Mitarbeiterkapitalbeteiligung gestrichen haben.

Entwicklung der Höchst-Einkommensgrenzen für die Berechtigung der Arbeitnehmer-Sparzulage

- Mit Einführung der Arbeitnehmer-Sparzulage am 1.1.1971 wurden folgende Höchst-Einkommensgrenzen festgelegt:

24.000 DM (12.271 €) für Alleinstehende bzw. 48.000 DM (24.542 €) für Zusammenveranlagte und ggf. 1.800 DM (920 €) Erhöhungsbetrag je Kind. - 1994: Erhöhung durch Neufassung des 5. VermBG um 3.000 DM bzw. 6.000 DM auf 27.000 DM (13.805 €) für Alleinstehende bzw. 54.000 DM (27.610 €) für Zusammenveranlagte.

- 1999: Erhöhung um 8.000 DM bzw. 16.000 DM auf 35.000 DM (17.895 €) für Alleinstehende bzw. 70.000 DM (35.790 €) für Zusammenveranlagte bei gleichzeitigem Entfall der bisherigen Erhöhungsbeträge von 1.800 DM (920 €) je Kind.

- 2009: Erhöhung um 2.105 € bzw. 4.210 € auf 20.000 € für Alleinstehende bzw. 40.000 € für Zusammenveranlagte.

- Ab 1.1.2024: Verdoppelung von 20.000 € bzw. 40.000 € auf 40.000 € für Alleinstehende bzw. 80.000 € für Zusammenveranlagte.

In den 52 Jahren seit Einführung der Arbeitnehmer-Sparzulage wurde die antragsberechtigende Höchst-Einkommenshöhe insgesamt um 63% erhöht (Stand: 2023). Die durchschnittlichen Arbeitnehmer-Einkommen/Jahr in (West)Deutschland stiegen jedoch von 14.931 DM (7.634 €) im Jahr 1971 auf 43.142€ im Jahr 2023, also um 465%; d.h., das VermBG hat seinen Anwendungsbereich ohne Eingriff des Gesetzgebers schleichend drastisch selbst reduziert.

Erhöhungen und Senkungen der Arbeitnehmer-Sparzulage seit ihrer Einführung im Jahr 1971

- Die ursprüngliche Höchstfördergrenze von 624 DM (319,05 €) wurde:

- 1984 um 1/3 auf 936 DM (478,57 €) erhöht,

- 1999 auf 800 DM (409,03 €) gesenkt und

- 2009 weiter auf den aktuellen Betrag von 400 € gesenkt.

- 1984 um 1/3 auf 936 DM (478,57 €) erhöht,

- Der ursprüngliche Prozentsatz für die Arbeitnehmer-Sparzulage von 30% wurde:

- 1984 auf 23% gesenkt,

- 1990 weiter auf 20% gesenkt,

- 1994 halbiert auf 10%,

- 1999 wieder verdoppelt auf 20%,

- 2004 auf 18% reduziert und

- 2009 wieder auf den aktuellen Stand von 20% erhöht.

- 1984 auf 23% gesenkt,

- Der sich aus diesen beiden Parametern ergebende ursprüngliche Höchstförderbetrag für Alleinstehende von 187,20 DM (95,71 €) wurde:

- 1984 auf 215,28 DM (110,07 €) erhöht,

- 1990 auf 187,20 DM (95,71 €) gesenkt,

- 1994 halbiert auf 93,60 DM (47,86 €),

- 1999 auf 160,00 DM (81,81 €) erhöht,

- 2004 auf 73,62 € gesenkt und

- 2009 auf den aktuellen Betrag von 80 € erhöht.

- 1984 auf 215,28 DM (110,07 €) erhöht,

Die betragsmäßigen Auf- und Abs bei der Arbeitnehmer-Sparzulage waren unabhängig von der jeweils amtierenden Regierungskoalition und nur vom jeweiligen Füllstand der Bundeshaushaltskasse abhängig, siehe Grafik.

Fazit

Die Arbeitnehmer-Sparzulage hat sich im Laufe der Jahrzehnte leider zu einem Auslaufmodell entwickelt. Betrugen die vom Bund (42,5%), den Ländern (42,5%) und den Gemeinden (15%) hierfür zu tragenden Aufwendungen 2007 noch 187 Mio. €, so waren es 2021 nur noch weniger als 1/3 (61 Mio. €).

Wegen des „zu hohen bürokratischen Aufwands“ für einen zu geringen Betrag der Arbeitnehmer-Sparzulage von nur 80 € pro Jahr erlauben manche Unternehmen ihren Arbeitnehmern derzeit noch nicht einmal diese für die eigenen Belegschaftsaktien-Programme zu verwenden.

Nach einem halben Jahrhundert Auf und Ab der Voraussetzungen für die Arbeitnehmer-Sparzulage, wäre die Umsetzung aller Verbesserungsvorschläge im Referentenentwurf des ZuFinG eine echte Renaissance des sozialpolitischen Gedankens der Vermögensbildung in Arbeitnehmerhand gewesen.

Durch die Verdoppelung der Einkommens-Höchstgrenzen für die Sparzulage-Berechtigung ab 1.1.2024 ist zumindest eine Wiederbelebung der Arbeitnehmer-Sparzulage erfolgt.

Deshalb bleibt zu hoffen, dass die im Referentenentwurf des ZuFinG angestoßenen Überlegungen zu deren Attraktivitätssteigerung vom Gesetzgeber im Fünften Vermögensbildungsgesetz weiterverfolgt werden.

Kontakt

Prof. Dr. Rainer Sieg

E-Mail: Rainer.sieg@uni-passau.de

Tel.: 0171-8653860